La questione del valore aggiunto nelle attività portuali è un tema di forte attualità. Che si tratti di studiare un “world port” che muove centinaia di milioni di tonnellate di merci all’anno, o di un porto di semplice importanza sub regionale e locale, il problema è ormai diventato non già trovare merci o navi che scalino nei terminali (crisi da Covid a parte), quanto piuttosto trovare e misurare la capacità degli scali marittimi di devolvere forme di benessere reale alle comunità di business che lavorano intorno agli scali. E questo benessere, molti pensano correttamente, debba anche essere trasferito alle comunità che nelle vicinanze dei porti risiedono e cercano di vivere e più in generale all’ecosistema imprenditoriale che tali porti utilizza per raggiungere o farsi raggiungere da mercati esteri.

In pochissimo tempo il complesso delle attività dirette e indirette che si realizzavano sulle merci in transito nei porti si è fortemente ridotto, a causa di varie ragioni:

- la rapida affermazione del container che trasferisce, grazie alla sua unitizzazione dei carichi, molto del valore a soggetti a monte o a valle delle supply chains marittime

- il gigantismo navale che ricerca servizi a prezzi contenuti, standardizzati e veloci

- la digitalizzazione che si è affermata nel settore trasportistico internazionale, pre-condizione e insieme corollario dell’ e-commerce più articolato e diffuso “worldwide”, fenomeno dirompente che ha modificato profondamente le catene del valore lungo la filiera logistica.

Con la riduzione del valore (e dei prezzi) è arrivata la perdita sostanziale di rilevanza delle lavorazioni e dei servizi alle merci, e si è affermata la convinzione che i porti siano anche più necessari di ieri alle imprese in ragione della connettività con i mercati che apportano, ma che il bilancio attivo, viste le negatività che il mantenimento delle condizioni di concorrenzialità impone - in primis con l’esigenza di adeguare costantemente le infrastrutture a mare e a terra alle nuove navi e ai crescenti volumi di merci - sia complessivamente poco redditizio.

E anche lavorare sul tessuto locale per rinforzare la capacità di trattenere valore a ben vedere non basta più: le città-porto che siamo abituati a conoscere, veri e propri sistemi complessi di relazioni basate sul concetto di porto-emporio, sono scomparse, e con loro interi sub-sistemi di imprese al servizio del commercio che nei porti erano basate.

Oggi emerge con chiarezza l’esigenza di tornare alle radici autentiche del commercio internazionale, recuperare le relazioni tra chi detiene il carico e i sistemi di trasporto che sono sempre e comunque economia derivata rispetto alla manifattura e al trading. In pratica, va ricostruita una tracciatura del valore tra i veri “cargo owners” - e non tanto i loro mandatari del trasporto - e i porti di uso più frequente per evidenziare comuni interessi e di conseguenza costruire strategie tese a massimizzare il valore per tutte le parti coinvolte. Che sono molte.

Valore macro economico delle attività della catchment area dei porti di Genova

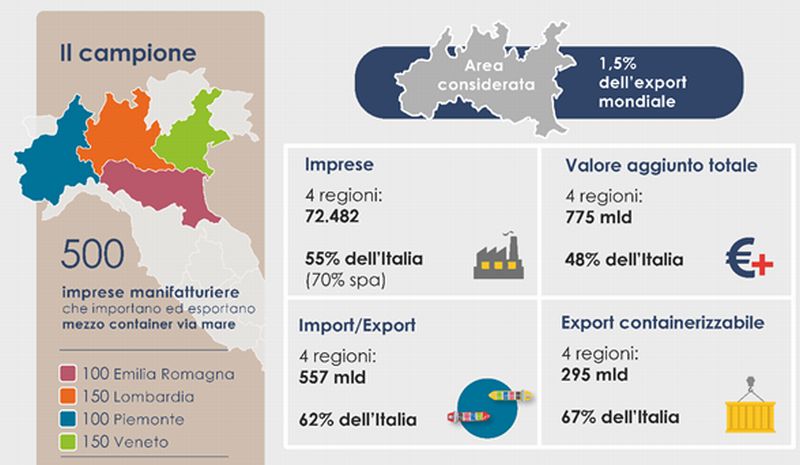

Indagine presso 500 imprese manifatturiere

Il recente incontro tra Porti di Genova e Promos Italia - a valle di una ricerca commissionata a SRM, centro studi sui traffici marittimi emanazione di Banca IntesaSanPaolo - sta contribuendo a definire un quadro di analisi scientifica su questi aspetti e a riprendere e rinforzare il dialogo diretto con le imprese manifatturiere e commerciali delle catchment area dei porti cdi Genova con forme nuove, mirando alla innovazione manageriale e logistica con l’obiettivo di recuperare gran parte di quel valor andato perduto e veicolarlo in primis sulle imprese e sui servizi al commercio.

Con l’assistenza di Promos Italia, sono stati selezionati 500 “cargo owners” di ultima istanza, per comprendere quali forme di assistenza e inter-relazione le principali filiere produttive richiedessero al servizio del proprio export e dell’import, con risultati che scontano alcune differenze regionali - fatto tipico in Italia - ma soprattutto mettono in luce una serie di fenomeni tipici della PMI nazionale, con evidenti fenomeni di “nanismo” e incidenza territoriale priva di logica industriale.

Gli studi hanno inoltre marcato comportamenti commerciali devianti da parte delle imprese, vere e proprie “bad practices” che devono essere superate pena la marginalizzazione dei servizi logistici nazionali e l’asservimento a forze imprenditoriali esterne, esogene rispetto agli interessi dei clusters industriali italiani e soprattutto della miriade di PMI che operano sul nostro territorio.

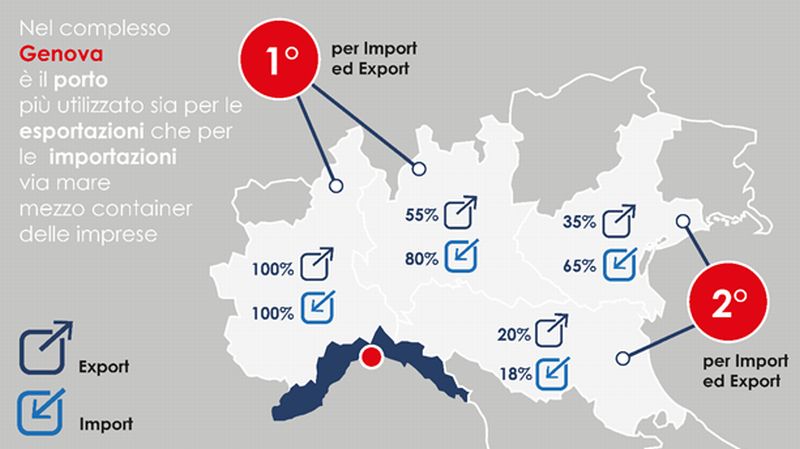

Un sistema di relazioni commerciali e funzionali tra porti e imprese che, pur con qualche indubbio successo complessivo – i porti di Genova sono di gran lunga i preferiti dall’industria nazionale sia per l’export che per l’import – resta da rivedere, e che sconta specificità e limiti non semplici da superare.

Percentuale di utilizzo dei porti di Genova per imprese del Nord Italia, import ed export

Il mercato di influenza dei porti di Genova configura una catchment area che include:

- Lombardia (47% del totale dei traffici dei Porti di Genova, quasi 50 milioni di tonnellate annue di prodotti, in import ed export)

- Piemonte (10% del totale dei traffici)

- Emilia-Romagna (il 6%)

- Veneto (in crescita, al 4%).

Nel complesso si tratta di territorio densamente industrializzato, con oltre 72 mila imprese operanti (dato 2020), con oltre 550 mld di valore di merci esportate (il 62% del totale italiano) e quasi 300 milioni di export di merci esportate in container.

Dovendo concentrare gli sforzi di analisi commerciale, i porti di Genova e Promos Italia hanno focalizzato l’attenzione alle filiere e alle imprese che esportano ed importano attraverso l’utilizzo del container marittimo.

Percentuale di utilizzo del container per le operazioni di import - export

Il container si conferma veicolo preferito dell’interscambio commerciale marittimo dell’area Nord Italia, ma l’analisi delle frequenze di utilizzo, sia in import che in export, segnalano una fortissima presenza di PMI che in realtà però interscambiano merci con l’estero in quantità modesta, prese singolarmente. Oltre il 95% di imprese esportano meno di 60 container all’anno, mentre in import la percentuale sale leggermente fermandosi comunque al 13%.

Curiosamente - ma non inaspettatamente - alta è risultata la quota di container refrigerati che vengono utilizzati dall’industria italiana, fenomeno che ben si spiega con la forte presenza specie in Piemonte e Emilia-Romagna di filiere legate al food and beverage e al pharma che anche in questi anni di Covid 19 hanno offerto performances di interscambio estero molto interessanti.

Le conseguenze strettamente trasportistiche di questo enorme numero di PMI che si muovono attivamente, ma singolarmente sui mercati esteri genera una diretta e diffusa preferenza verso la trazione stradale, per sua natura flessibile e facile da interfacciare per l’impresa medio piccola. Per quanto il paese continui a investire in ferrovie anche per evidenti ragioni ambientali, ben il 68% delle imprese nazionali preferisce la strada (dato medio), con punte dell’83% nel Veneto e del 69% in Lombardia.

Va detto che si stanno facendo largo sul mercato apprezzabili interazioni tra camion e altri mezzi di trasporto più sostenibili, segnatamente il treno che trasporta semi-trailers (o casse mobili) e la nave traghetto (roll on-roll off) che parimenti imbarca semi trailers specie nei servizi di “short sea shipping” intra-mediterraneo. Queste soluzioni combinate si fermano al 22% delle opzioni scelte dalle imprese italiane, ma anche solo il confronto con il puro trasporto ferroviario - che vede un residuale 10% - segnala che qualche fermento innovativo in termini di alternative di trasporto comincia a essere valutato dalla committenza, pur mantenendo fermamente il camion al centro delle decisioni chiave della logistica delle merci.

Le motivazioni di questa scelta così orientata verso il camion sono semplici e francamente anche un po’ demoralizzanti a parer di chi scrive, e risiedono ancora una volta nella destrutturazione delle PMI nostrane, per le quali rapidità, disponibilità del servizio camionistico e sua economicità sono drivers difficilmente sostituibili, mentre compatibilità ambientale ed esternalità (negative) del trasporto stradale - come la congestione o gli incidenti stradali - vengono quasi automaticamente percepite come ineluttabile prezzo da pagare per la collettività solo in ragione del fatto stesso di mantenere un apparato produttivo di qualche entità.

Le sensibilità sociali, ambientali e di governance “sostenibile” sono ancora fenomeni relegati alla intuizione di pochi imprenditori, che spesso peraltro fanno dei temi della “sustainability” una abile e sfrontata occasione commerciale, in verità dunque senza approcci integrati di qualche raffinatezza.

Ancora riveste un carattere interessante la straordinaria ampiezza geografica (e culturale) delle relazioni commerciali che le PMI del campione intrattengono per i loro scambi. Malgrado il fatto che ben il 90% delle imprese dell’area sono autentiche PMI, e cioè imprese che difficilmente potremmo stimare impegnate in operazioni su mercati lontani, ben il 49% delle imprese hanno indicato USA ed Asia come bacini di export privilegiati, con l’Europa comunque ancora preferita dal 66% delle imprese, mentre ben il 43% delle imprese importa da Asia, il 39% lo fa abitualmente da paesi UE ed il 27% dalle Americhe. In crescita, ma fanalino di coda delle preferenze, l’Africa, con il 7% delle preferenze de export e il 2% nell’ import.

La conferma - rimarcata dallo studio SRM IntesaSanpaolo - di una vivacità commerciale frenetica delle PMI si affianca a una serie di considerazioni problematiche su come e perché le imprese affrontano le vendite e gli acquisti da e per l’estero, e sulla pressochè totale inconsistenza delle supply chains organizzate al servizio del nostro universo produttivo.

Un mondo così articolato e complesso non può essere gestito, a livello logistico, se non da una molteplicità di scelte alternative da parte delle imprese, shippers o receivers che siano. Tuttavia, l’osservazione diretta del mondo produttivo del Nord Italia nell’ anno 2020 fa emergere tratti molto peculiari per la fase logistica, tipici dei primi stadi di sviluppo industriale e non di terziario avanzato e di tecnologie diffuse come si pretende talvolta di raffigurare il nostro paese.

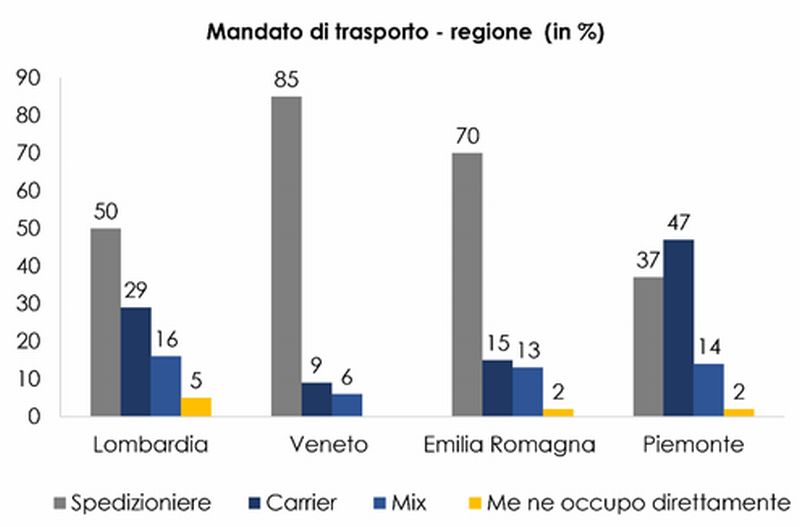

Ci siamo chiesti innanzitutto: Chi si occupa direttamente del trasporto in questo mondo variegato di imprese piccole e medie?

Il risultato è stata la chiara preferenza per un mandato di trasporto affidato allo spedizioniere internazionale – dato medio del 62% con punte dell'85% in Veneto, con una quota minima del 5% di imprese con propria struttura dedicata al governo della logistica.

E molto sarebbe da osservare anche sulla consistenza dimensionale e organizzativa dello spedizioniere medio, che abbiamo visto dichiarare un portafoglio che nel 75% dei casi non supera i due clienti.

Il grande produttore – ben organizzato e strutturalmente solido – opera direttamente con il carrier marittimo, quest’ ultimo davvero ormai globale e di grandi dimensioni, e negozia rate e condizioni del trasporto in totale autonomia.

Il medio e piccolo produttore richiede invece un servizio quasi-artigianale e iper-customizzato del trasporto, che solo il piccolo e medio spedizioniere riesce a offrire.

I dati rivelano che il grosso del mercato prende quindi strade molto tradizionali, e questo fenomeno - associato come vedremo al fenomeno delle rese franco fabbrica in export e DDP in import - rende il quadro per certi aspetti davvero problematico in un paese come l’Italia pienamente inserito nel WTO, almeno formalmente.

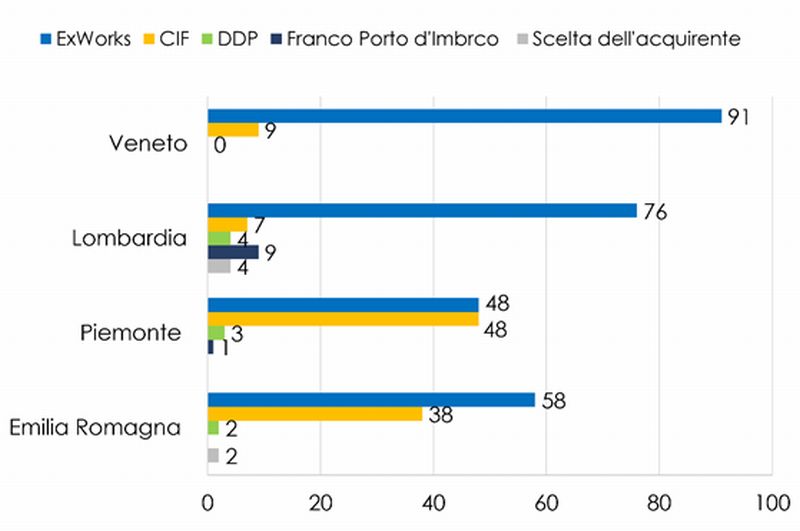

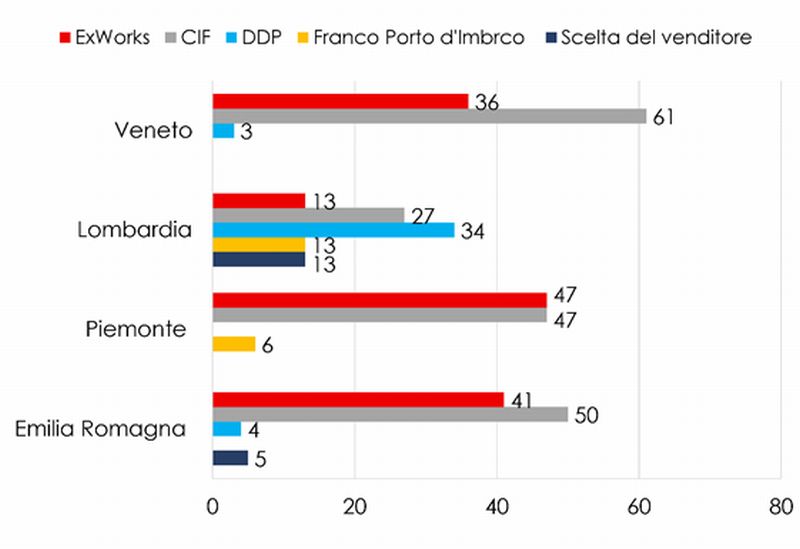

Utilizzo clausole Incoterms da parte delle aziende intervistate

Export

Non stupisce che il termine di resa più utilizzato per le imprese italiane in esportazione sia il franco fabbrica. Quello che sorprende sono le percentuali di utilizzo, che in Veneto arrivano al 91% del totale delle vendite e in una “moderna” Lombardia comunque arrivano al 76%. Meno drammatica la situazione in Piemonte, dove con ogni probabilità la presenza di contratti diretti con i carriers marittimi è più alta e forse ciò consente una più decisa assunzione di rischi e responsabilità per il venditore (vendite ex works al 48%, al pari con rese FCA al terminal di imbarco).

Che le vendite “ex works” producano in capo all’esportatore più problemi di quanti ne risolvano è notorio. Senza entrare in dettagli, possiamo affermare che la vendita ex works, così diffusa anche in tutto il nord Italia, provoca danni importanti all’ecosistema imprenditoriale del trasporto e dei servizi e rappresenta la bad practice fonte di larga parte dei mali che da tempo affliggono il sistema trasportistico italiano.

Lasciando costantemente ogni decisione logistica al compratore estero si corre il rischio che tutta la filiera dei fornitori di attività logistica (assicurazioni merci, brokeraggio, trazione stradale e ferroviaria, servizi di verifica qualità alla merce, packaging) si metta al “servizio” di tali decisori esteri. Con questi operatori internazionali, però, non si va oltre al mero rapporto di sub-fornitura di servizi, e sempre laddove sia espressamente richiesto. Altrimenti neanche quello, con il risultato di esporre il settore logistico nazionale a una spasmodica competizione al ribasso sui prezzi, nessuna voce in capitolo nelle scelte di lungo periodo, nessuna opzione ambientale presa in seria considerazione. Pienamente giustificata la frase recente del DG dell’Agenzia delle Dogane Minenna che ha affermato: “In Italia, 3 container su 4 sono controllati dall’estero”.

Import

Non meno complessa la situazione per le importazioni. Emerge il gradimento della clausola CIF che consente alle imprese nostrane di ritirare la merce ai porti italiani di sbarco e occuparsi della fase doganale. Ciò che colpisce è la diffusa richiesta di importare DDP della Lombardia, scelta dal 34% delle imprese, che quindi lascia tutto il controllo della logistica in capo al venditore estero. Ancora una volta pare più equilibrata la situazione del Piemonte che vede appaiate con il 47% delle opzioni sia il franco fabbrica che il CIF. Veneto e Lombardia gradiscono particolarmente la clausola CIF lasciando il controllo delle spedizioni marittime comunque in larga misura appannaggio di soggetto esteri.

Le motivazioni alla base delle scelte prevalenti delle aziende sono legate soprattutto alla pretesa di mostrare al compratore un prezzo basso (48%) e, seppur in misura minore, di cedere il rischio delle operazioni logistiche (47%). Una quota consistente delle imprese – il 17% del totale, ma ben il 26% in Lombardia – dichiara la propria inadeguatezza alla gestione del processo logistico, anche se riguardante la sola fase nazionale, sino all’imbarco nei porti italiani per l’export.

Disponibilità delle aziende verso la formazione

Dietro indicazione di Promos Italia - i porti di Genova hanno verificato quante imprese del campione intendessero avvalersi di assistenza qualificata per intraprendere un percorso di informazione e apprendimento teso a recuperare il know how per riportare il trasporto sotto la diretta responsabilità aziendale almeno sino al porto di imbarco (all’export) e dal porto di sbarco (all’import), mediante l'uso ragionato delle clausole di resa FCA Terminal di Imbarco e CIP.

Le risposte emerse divergono sensibilmente da Regione a Regione. Il Piemonte, che abbiamo visto essere connotato da trasporti operati prevalentemente in carrier, ha risposto in modo sostanzialmente negativo alla proposta, mentre la Lombardia vede un buon 12% di imprese già motivate ad assumersi un rischio connesso all’organizzazione di parte del trasporto, e una quota del 25% che sono sensibili ad accogliere proposte di re-ingegnerizzazione della logistica. In numeri assoluti e fuori dal campione si tratta di migliaia di imprese lombarde che parrebbero essere orientate con decisione a un percorso di “change management” per il superamento della atavica propensione alla vendita franco fabbrica.

Rimane francamente davvero inspiegabile la riluttanza di aree dinamiche del paese come il Veneto che vede un misero 1% delle imprese interessate a rimodulare il proprio approccio alle vendite e ci si poteva anche aspettare qualcosa di più entusiastico dall’Emilia-Romagna, dove solo il 6% complessivo delle imprese di produzione sono disposte a riesaminare le proprie scelte gestionali sugli Incoterms.

In ragione di dati emersi, e con specifica priorità alla Lombardia, Ports of Genoa ha intrapreso con Camera di Commercio Industria e Artigianato di Genova e con Promos Italia un percorso di webinar per imprese che consenta a queste ultime di adottare un modello diverso di comportamenti nell’affrontare la logistica, a cominciare dalla fase di export.

Ciclo di Webinar per le aziende

Promos Italia diventa quindi primario agente di marketing territoriale dei Porti di Genova di supporto alle imprese, per divulgare pratiche che consentano di riportare almeno parti della fase di spedizione sotto il controllo dell’esportatore italiano, adottando termini di resa delle merci più consoni agli interessi dell’esportatore stesso, più agevoli da trattare per le procedure doganali, bancarie e assicurative, e anche più chiare nei rapporti tra porto e vettori – stradale o intermodale che siano – che tali merci trasportano sino all’imbarco.

I webinar offriranno elementi di formazione tecnica e di informazione logistica e portuale di dettaglio, e saranno articolati in:

- 2 seminari generalisti di inquadramento dei problemi della logistica italiana per rendere le imprese consapevoli dei rischi delle vendite franco fabbrica eper favorire l’accesso a soluzioni “Smart” e “users friendly” per la logistica

- 8 seminari tematici che partendo dall’eccesso d’uso del termine di consegna franco fabbrica – e dai suoi problemi – accompagnano le imprese verso l’inclusione di tutte le professionalità utili a spedire un container sotto il controllo diretto dell’impresa o dalla stessa demandato direttamente a carrier o spedizioniere

- 2 seminari “speciali” che ruotano sulla conoscenza di strumentazione tecnica, amministrativa e operativa specifica per gli esportatori del prodotto “deperibile”

- 2 seminari geografici per promuovere occasioni di business su aree precise del mondo, seminari rivolti a imprese che raggiungono tali aree via mare tramite Porti di Genova.

L’ultimo di questi seminari vuole essere l’occasione per lanciare un’auspicata missione di sistema Porti di Genova - Promos Italia aperta alle imprese del Nord per testare quanto l’insieme delle conoscenze trasportistiche trasferite alle imprese italiane, PMI in testa, possa trovare impiego – con assistenza diretta Promos e Ports of Genoa - nella organizzazione di opportunità di commercio estero.

Promos Italia ha lunga esperienza di assistenza alle imprese, così come i porti di Genova da soli soddisfano quasi un terzo delle movimentazioni portuali di tutto il paese per il traffico containerizzato. I due partner hanno quindi titoli e conoscenze diffuse per costituire una piattaforma di scambio di esperienze gestionali che può davvero essere utile nella fase di ripresa post pandemia.

È in gioco il futuro della logistica italiana. Molte imprese logistiche e dei trasporti italiane si sono frantumate di fronte alla concorrenza internazionale. Alcune, specie nel segmento del trasporto marittimo, sono diventate agenti di vendita o filiali di ditte estere. Un paese che lascia quasi tutti il valore aggiunto nelle mani di imprese controllate da interessi esteri, senza nulla togliere alla professionalità di gran parte di questi attori spesso globali della logistica, diventa un paese che rinuncia a scegliere cosa vendere, dove venderlo, a chi, e a quali condizioni. E si avvia inesorabilmente al declino e alla irrilevanza, senza rendersene conto.

Silvio Ferrando

Manager - Marketing Unit Porti di Genova, Prà, Savona e Vado Ligure