Banca d’Italia ha analizzato sia l’esposizione diretta connessa con le vendite delle imprese italiane a controparti statunitensi, sia quella indiretta (prodotti esportati da altri paesi verso gli USA che utilizzano come input beni intermedi prodotti in Italia).

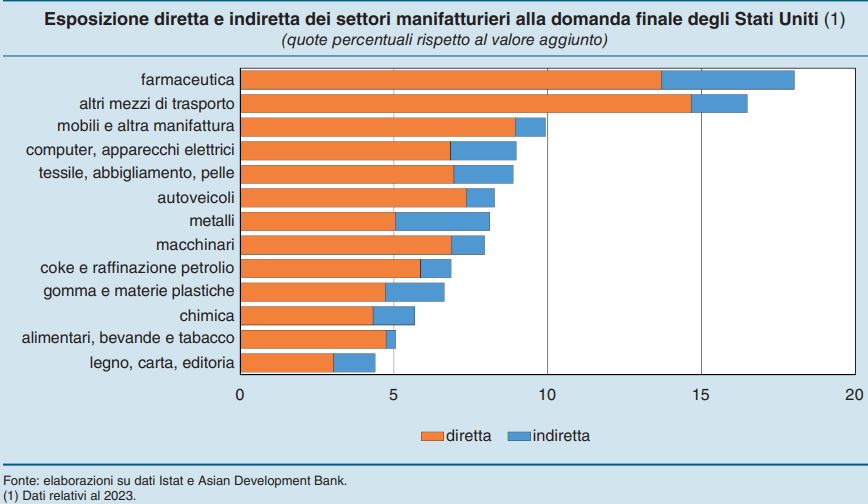

Le tavole input-output globali consentono di isolare il valore aggiunto domestico delle esportazioni italiane destinate, direttamente o indirettamente, al mercato statunitense. Secondo gli analisti di Banca d’Italia, l’8,1% del valore aggiunto della manifattura italiana – circa l’1,2% del PIL – giunge negli Stati Uniti (il 6,4% per via diretta).

I comparti più esposti sono quello della farmaceutica e quello degli altri mezzi di trasporto (che includono cantieristica e industria aerospaziale. La componente indiretta ha generalmente un peso limitato, tranne che nella farmaceutica.

Nonostante la significativa esposizione del sistema produttivo italiano al mercato statunitense, alcuni aspetti strutturali possono attenuare l’impatto diretto dei dazi nel breve periodo.

Anche se gli Stati Uniti sono un mercato diretto di destinazione per quasi un terzo delle aziende esportatrici italiane, poco più della metà delle vendite è realizzata da imprese con almeno 250 addetti, caratterizzate da una più alta diversificazione produttiva. Inoltre, l’impatto diretto dei dazi sull’export italiano dipenderà principalmente da due fattori:

- la misura in cui consumatori e imprese statunitensi sostituiranno beni finali e intermedi italiani con prodotti domestici, o di altri paesi

- la capacità delle imprese italiane di contenere l’aumento dei prezzi mediante una riduzione dei margini di profitto.

La natura multilaterale dei dazi imposti dall’amministrazione USA limita sensibilmente le possibilità di sostituzione dei prodotti italiani con quelli di paesi concorrenti (anch’essi in larga parte soggetti a dazi uguali o superiori).

Si stima che le esportazioni italiane di beni verso gli Stati Uniti siano costituite da prodotti di qualità alta per il 43% e media per il 49% . L’elevata qualità delle esportazioni italiane orientate verso acquirenti ad alto reddito e imprese leader nei loro rispettivi settori ne rende la domanda meno reattiva al prezzo.

Nel confronto con i principali paesi UE, la composizione per qualità delle esportazioni italiane è lievemente inferiore solo a quella di Francia e Germania; Giappone, Corea del Sud Cina, Vietnam e Messico presentano invece una maggiore incidenza di prodotti di fascia media.

Le imprese italiane potrebbero limitare il potenziale calo della domanda statunitense assorbendo parte dell’aumento dei prezzi causato dai dazi attraverso una riduzione dei propri margini di profitto.

Per le imprese manifatturiere italiane che esportano negli Stati Uniti l’incidenza delle vendite su questo mercato è in media pari al 5,5% del fatturato totale, mentre il margine operativo lordo è in media pari al 10% del fatturato. I margini di tali imprese sono relativamente elevati: per tre quarti delle aziende sono superiori al 5%.

Secondo le simulazioni di Banca d’Italia, la flessione delle vendite sul mercato statunitense che deriverebbe da un rialzo dei prezzi coerente con i dazi, comporterebbe in media un calo del fatturato totale di circa un punto percentuale. Il margine operativo lordo, valutato in rapporto ai ricavi, si ridurrebbe al massimo di mezzo punto percentuale per tre quarti delle imprese. Il numero di aziende che passerebbe da margini positivi a negativi è esiguo e la quota di esportatori con perdite elevate aumenterebbe di 4 punti percentuali. Il deterioramento riguarderebbe prevalentemente quelli di piccola dimensione.

Almeno nel breve periodo la composizione settoriale, il posizionamento qualitativo e la buona profittabilità delle imprese potrebbero attenuare le ricadute dirette più sfavorevoli dell’inasprimento dei dazi. Tuttavia alcune imprese con una maggiore dipendenza dal mercato statunitense e con margini di profitto più ridotti potrebbero subire effetti rilevanti. Conseguenze più gravi potrebbero emergere in caso di forti ricadute dell’inasprimento delle restrizioni commerciali sulla domanda globale e sui mercati finanziari.

Fonte: Banca d’Italia (Bollettino economico 2 | 2025 - Pagina 30)