Il volume dei container trasportati nell’area è crollato di oltre la metà a dicembre ed è attualmente quasi il 70% inferiore al volume normalmente previsto. Il volume attuale è di soli 200.000 container al giorno, rispetto ai circa 500.000 container di novembre.

Il cambio di rotta delle navi attorno al Capo di Buona Speranza aumenta il tempo necessario per trasportare le merci, dai centri di produzione asiatici ai consumatori europei, fino a 20 giorni.

L’incremento delle tariffe di trasporto è stato significativo: trasportare un container standard da 40 piedi tra Cina e Nord Europa attualmente costa oltre 4.000 dollari USA, rispetto ai circa 1.500 dollari di novembre. Tuttavia, il prezzo è ancora lontano dai picchi registrati durante la pandemia (fino a 14.000 dollari).

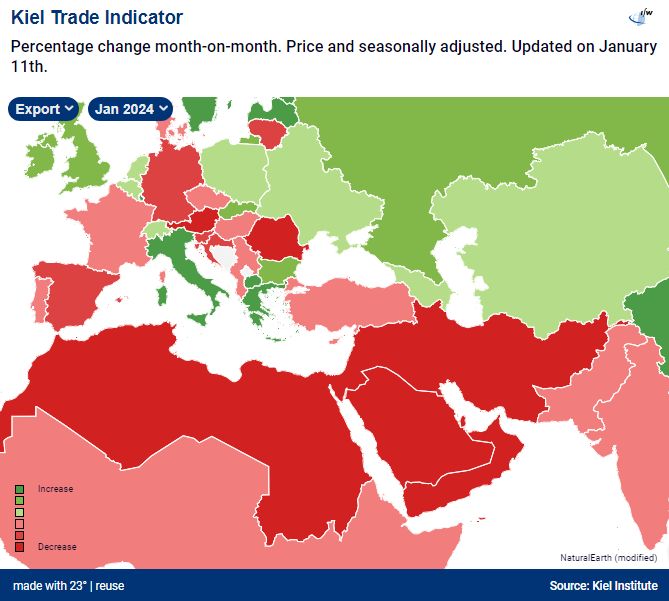

L’indicatore del commercio Kiel stima i flussi commerciali (importazioni ed esportazioni) di 50 paesi e regioni come l’UE, l’Africa subsahariana, il Nord Africa, il Medio Oriente o l’Asia emergente e si basa sulla valutazione dei dati di movimento della navi. Un algoritmo che utilizza l'apprendimento automatico analizza i dati e traduce i movimenti delle navi in arrivo e in partenza da 500 porti di tutto il mondo, in cifre di crescita dei prezzi rispetto al mese precedente.

Il commercio globale è diminuito dell’1,3% da novembre a dicembre 2023. Per l’UE, i dati degli indicatori sia per le esportazioni (-2,0%) che per le importazioni (-3,1%) sono negativi.

Il valore dell’indicatore commerciale Kiel per le esportazioni (-1,5%) e le importazioni (+1%) mostra un calo del commercio di dicembre negli Stati Uniti, anche se la rotta marittima attraverso il Mar Rosso e il Canale di Suez gioca un ruolo minore rispetto all’Europa.

Secondo Julian Hinz, Direttore del Trade Policy Research Center: “La situazione odierna non è paragonabile a quella dell’incidente Evergiven nel Canale di Suez, o alla pandemia. A parte i tempi di consegna leggermente più lunghi per i prodotti provenienti dall’Estremo Oriente e l’aumento dei costi di trasporto, non si prevedono altre conseguenze gravi per il commercio globale”.

Fonte: Kiel Institute for the World Economy

Danni per il settore ortofrutticolo

Centro Servizi ortofrutticolo (CSO), che rappresenta le più importanti aziende del settore ortofrutticolo in termini di volumi esportati, lancia l’allarme.

"Il danno è più significativo per i prodotti freschi, per i quali l’allungamento della rotta, oltre che aumentare i costi di trasporto, incide sulla shelf-life. Mediamente, nelle ultime annate, l’Italia ha destinato verso il Medio Oriente e il Sud-Est asiatico rispettivamente 150 mila tonnellate circa e oltre 80 mila di ortofrutta, che in valore rappresentano, complessivamente, oltre 300 milioni di euro.

L’aumento dei costi, stimabile fino a 1.500 dollari a container, si traducono in un aumento di oltre 10 cent di euro/kg, andando a compromettere la competitività dell’ortofrutta italiana su quei mercati.

Inoltre la difficoltà a spedire verso queste aree, comune anche agli altri Paesi dell’Unione Europea, rischia di creare un surplus di offerta nel mercato interno (i Paesi UE inviano verso il Medio e l’Estremo Oriente circa 1,4 milioni di tonnellate di ortofrutta all’anno).

Il problema interessa al momento: mele, kiwi e agrumi, ma se la crisi dovesse permanere saranno coinvolti anche uva da tavola e susine.