Il conflitto ha generato ulteriori pressioni al rialzo sui prezzi delle materie prime, ha provocato rinnovate interruzioni dell'offerta e accresciuto l’incertezza spingendo la Commissione europea a rivedere al ribasso le prospettive di crescita dell'UE e al rialzo le previsioni di inflazione.

Il PIL dell'UE dovrebbe rimanere in territorio positivo nell'orizzonte di previsione, grazie all'effetto combinato delle riaperture post-lockdown e alla forte azione politica intrapresa per sostenere la crescita durante la pandemia. Gli investimenti dovrebbero beneficiare del meccanismo per la ripresa e la resilienza e dell'attuazione del relativo programma di riforme.

La crescita del PIL reale sia nell'UE che nell'area dell'euro è ora prevista al 2,7% nel 2022 e al 2,3% nel 2023, in calo rispettivamente dal 4% e dal 2,8% indicato nelle precedenti previsioni della Commissione.

La revisione al ribasso va letta considerando lo slancio di crescita raccolto nella primavera e nell'estate del 2021, che aggiunge circa 2 punti percentuali al tasso di crescita annuale di quest'anno. La crescita della produzione entro l'anno è stata ridotta dal 2,1% allo 0,8%.

L’inflazione ha preso slancio: dal 4,6% su base annua nell'ultimo trimestre del 2021 è salita al 6,1% nel primo trimestre del 2022. L'inflazione complessiva nell'area dell'euro è salita al 7,5% ad aprile, il tasso più alto nella storia dell'unione monetaria. L'inflazione nell'area dell'euro è prevista al 6,1% nel 2022 (era attesa al 3,5% nelle previsioni precedenti), prima di scendere al 2,7% nel 2023. Per l'UE, l'inflazione dovrebbe aumentare dal 2,9% nel 2021 al 6,8% nel 2022 e tornare al 3,2% nel 2023.

Nel 2021 nell'economia dell'UE sono stati creati oltre 5,2 milioni di posti di lavoro e il numero dei disoccupati è diminuito di quasi 1,8 milioni di persone. I tassi di disoccupazione alla fine del 2021 sono scesi al di sotto dei precedenti minimi storici. L'occupazione nell'UE dovrebbe crescere dell'1,2% quest'anno.

Paolo Gentiloni, Commissario per l'Economia, ha dichiarato: “La guerra ha portato a un'impennata dei prezzi dell'energia e all'ulteriore interruzione delle catene di approvvigionamento, così che l'inflazione è ora destinata a rimanere più alta, più a lungo… Un mercato del lavoro forte, la riapertura post-pandemia e NextGenerationEU dovrebbero fornire ulteriore sostegno alle nostre economie e contribuire a ridurre il debito pubblico e i disavanzi. Questa previsione è tuttavia soggetta a forti incertezze e rischi che sono strettamente legati allo sviluppo della guerra russa. Sono possibili altri scenari in cui la crescita potrebbe essere più bassa e l'inflazione più alta di quanto stiamo proiettando oggi".

Data l'elevata incertezza, la previsione di base è accompagnata da un'analisi di scenario basata su modelli che simulano l'impatto dell'aumento dei prezzi delle materie prime energetiche e un netto taglio della fornitura di gas dalla Russia. In questo scenario più severo, i tassi di crescita del PIL sarebbero di circa 2,5 e 1 punto percentuale al di sotto del valore di riferimento previsto rispettivamente nel 2022 e nel 2023, mentre l'inflazione aumenterebbe di 3 punti percentuali nel 2022 e di oltre 1 punto percentuale nel 2023, al di sopra delle proiezioni di base.

Previsioni economiche

In Italia

Riviste al ribasso anche le previsioni per l’Italia. La crescita del PIL reale dovrebbe scendere al 2,4% quest'anno e rallentare all'1,9% nel 2023. Il tasso di inflazione dovrebbe sfiorare il 6% quest'anno e raggiungere una media del 2,3% nel 2023. Crolli analoghi riguardano la Germania che perde due punti di Pil e nel 2022 passa all’1,6% e mezzo punto la Francia che scende al 3,1.

Le esportazioni italiane cresceranno in linea con il rallentamento della crescita della domanda estera, mentre il rincaro dell'energia è destinato a frenare l’avanzo commerciale. La ripresa del turismo sosterrà le esportazioni di servizi, ma difficilmente il settore raggiungerà i livelli pre-crisi prima del 2023.

Gli investimenti pubblici sono destinati ad aumentare sostanzialmente, anche grazie ai progetti sostenuti dal Recovery Fund.

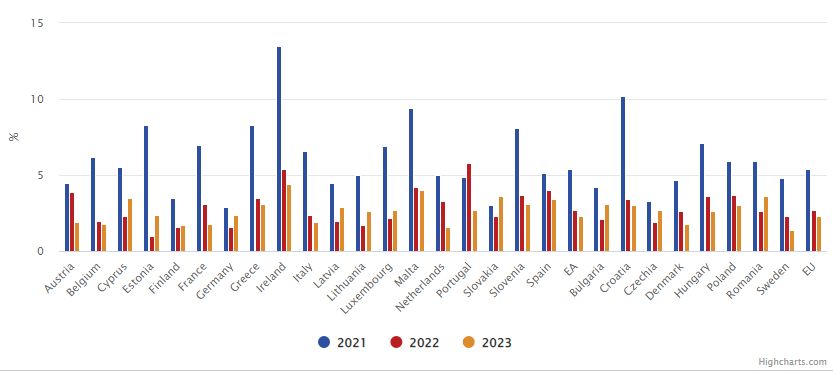

Nel 2023, il il disavanzo pubblico dovrebbe ridursi al 4,3% del PIL. Il rapporto debito/PIL dovrebbe seguire la tendenza al ribasso nell'orizzonte di previsione. Dal 155,3% del PIL nel 2020, è sceso a 150,8% nel 2021 grazie alla ripresa economica e dovrebbe raggiungere il 146,8% entro il 2023.

Fonte: Commissione Europea