La Mappa analizza il “rischio di credito” - eventualità che la controparte estera sovrana, bancaria o corporate non sia in grado di onorare le obbligazioni derivanti da un contratto commerciale o finanziario - in circa 200 paesi.

SACE associa a ciascun paese un punteggio da 0 a 100 (0 rischio minimo - 100 rischio massimo) ottenuto come media dei tre rischi di credito per tipo di controparte.

Pandemia e debito pubblico

I livelli di rischio del credito nel 2021 aumentano in particolare nella componente sovrana, complice il marcato incremento del debito pubblico lievitato per far fronte alla crisi pandemica, in particolare in alcune economie dell’Africa Subsahariana e dell’America Latina.

- Per i Paesi Avanzati il debito è aumentato in livello assoluto, in alcuni casi anche in modo consistente, ma non tale da metterne in dubbio la sostenibilità. Si deteriora, come prevedibile a seguito dell’incertezza scaturita dall’uscita dal mercato comune europeo, la rischiosità del Regno Unito (media rischio credito 34, +4 punti rispetto al 2020).

- Il panorama è nettamente diverso e più complesso per le economie emergenti. Lo Zambia, il Suriname e il Libano, che nel 2020 hanno dichiarato default, potrebbero non essere un caso isolato. Il perdurare della pandemia rischia di allungare la lista dei Paesi il cui debito raggiungerà soglie critiche (ad esempio El Salvador, Tunisia, Oman e Sri Lanka).

Sistemi pubblici più indebitati e sistemi privati con strutture finanziarie più deboli si traducono in un aumento dei rischi del credito per tutte le controparti.

Vi sono casi in cui, pur mantenendo un livello di debito verso i creditori esteri di natura privata molto elevato, i governi sono riusciti a realizzarne una ristrutturazione (ad esempio Ecuador e Argentina). Si registrano anche Paesi relativamente virtuosi che sono riusciti a mantenere pressoché stabili i propri score creditizi (ad esempio Vietnam e Cile).

I sistemi bancari si presentano generalmente più stabili, specie nei Paesi avanzati, grazie anche al rafforzamento delle politiche macro prudenziali, ma risentiranno del deterioramento creditizio - in diversi casi consistente - delle imprese clienti.

Il rischio climatico nei prossimi anni è destinato a crescere in tutte le aree geografiche, mentre i contesti di benessere e transizione energetica mostrano una maggiore eterogeneità, a seconda dei diversi scenari nazionali.

SACE e Fondazione Enel hanno sviluppato per ogni Paese un indicatore di rischio specifico riguardante il climate change e alcuni punteggi sintetici che definiscono lo scenario di benessere e il contesto della transizione energetica.

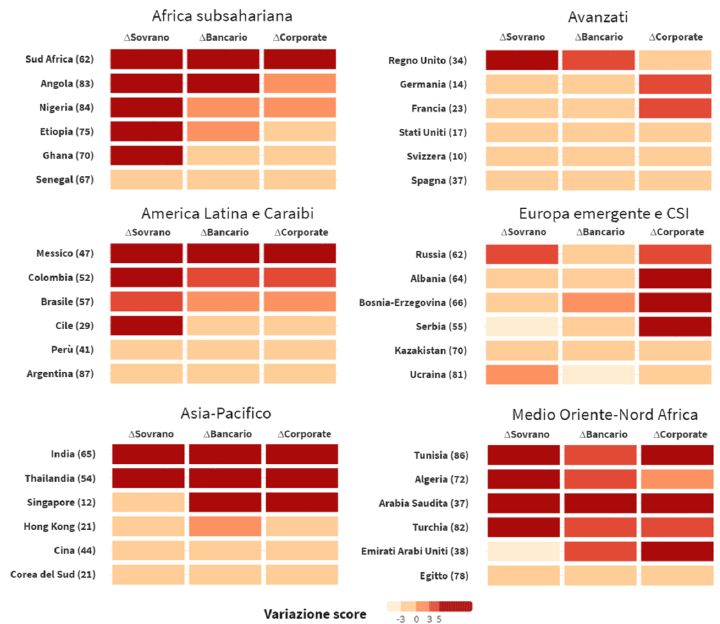

Il rischio del credito nelle aree

Africa Subsahariana

L’Africa Subsahariana registra ancora una volta i valori più alti di rischio di credito, in ulteriore peggioramento rispetto al 2020, soprattutto con riguardo alle controparti sovrane. La rapida accumulazione di debito pubblico e la strutturale vulnerabilità di economie sostanzialmente dipendenti dallo sfruttamento delle materie prime, rappresentano una minaccia per la stabilità finanziaria della regione.

È in particolare lo Zambia a riportare il maggior incremento dello score del rischio, mentre Nigeria, Angola e gli altri produttori di idrocarburi continuano a risentire dei bassi prezzi del petrolio, destinati a rimanere tali in un’ottica di medio termine.

Il Sudafrica, primo partner commerciale dell’area per l’Italia, è il Paese della regione ad aver pagato il maggior dazio al Covid-19, sia in termini sanitari che economici. Nell’ultimo mese i fallimenti corporate sono cresciuti di circa il 40%.

Il Senegal, nostro terzo partner commerciale nella regione, mostra i segnali più positivi grazie a una crescita prevista per i prossimi anni al 7%, merito anche di progetti di sviluppo, quali il “Plan Sénégal Émergent” e di contenimento del debito e a una politica favorevole agli investimenti esteri.

Europa emergente e CSI

Anche in Europa emergente e CSI il rischio di credito è in aumento, pur mantenendosi ancora su livelli medi. Il rallentamento economico in Europa centro-orientale era già in corso prima del propagarsi dell’epidemia. Al suo interno l’area mostra una situazione di rischio altamente polarizzata, con una serie di geografie in cui si registra un netto incremento dello score, quali Armenia, Montenegro e Turkmenistan.

Di contro, la Russia e altri Paesi dell’area, come Lituania e Ucraina, hanno beneficiato di una relativa stabilità e di minori restrizioni imposte all’economia.

Medio Oriente e Nord Africa

La regione del Medio Oriente e Nord Africa ha registrato un generale peggioramento dei rischi, sulla scia di una contrazione media del Pil del 10% nel 2020. Alcuni Paesi dell’area (Marocco, Arabia Saudita e Turchia) torneranno ai livelli pre Covid-19, altri Paesi (Iraq, Bahrein e Oman) registreranno ancora criticità, senza dimenticare quei Paesi che con ogni probabilità non riporteranno alcun segnale di ripresa (Siria, Yemen e Libia).

La Tunisia (86) ha segnato un forte deterioramento della posizione creditizia. Le restrizioni alla circolazione delle persone hanno gravato sul settore turistico che, includendo l’indotto, vale circa il 15% del Pil.

Anche l’Egitto (78) mantiene un livello di rischio di credito medio-alto, sebbene resti l’unico Paese del Nord Africa a mostrare una crescita del Pil positiva per il 2020 e per il 2021 (tra il 2% e il 3%) e una traiettoria di consolidamento fiscale sotto la guida del Fmi.

Vicino Oriente

Nel vicino Oriente si segnala in particolare il peggioramento di 16 punti del rischio sovrano del Libano. In Turchia il perdurare di una politica monetaria eterodossa ha fatto sorgere dubbi sulla sostenibilità delle politiche stesse nel medio lungo termine.

Nel Golfo, Qatar, Emirati Arabi Uniti e Arabia Saudita sono tra i Paesi che hanno potuto meglio reagire alla crisi in corso; in particolare i primi due hanno registrato un miglioramento del rischio di credito, già medio-basso.

America Latina

Il peggioramento dei rischi si presenta piuttosto generalizzato anche in America Latina, area tra le economie emergenti con la più bassa crescita nello scorso decennio, e tra le più colpite dal Covid-19. Il quadro di peggioramento presenta alcune eccezioni da parte di poche economie dai fondamentali più solidi (Perù, Cile e Uruguay).

I Paesi centroamericani e caraibici, in particolare le più piccole economie basate sul turismo e fortemente esposte a rischi climatici, sono in assoluto i più penalizzati dalla crisi pandemica (ad esempio Belize, Costa Rica, Porto Rico). Il deterioramento maggiore riguarda i rischi sovrani, mentre tengono meglio i rischi bancari e quelli corporate.

Il Brasile vede peggiorare leggermente il suo rischio di credito grazie all’adozione di risposte fiscali e monetarie alla crisi pandemica tra le più ampie di tutto il G20 (circa il 20% del Pil); persistono alcuni timori degli investitori sulla sostenibilità del debito pubblico, giunto al 100% del Pil.

Il Messico ha adottato una traiettoria diametralmente opposta rispetto al Brasile, con risposta allo shock limitata in ambito monetario e soprattutto fiscale, in ossequio al dettame dell’austerità fiscale deciso dal governo. Il netto peggioramento del profilo di rischio e un’economia già anemica pre Covid-19 rischia di ridurre ulteriormente il potenziale a causa dello scarso sostegno al sistema produttivo privato.

Asia Pacifico

Gli effetti economici della pandemia non hanno risparmiato una delle aree più dinamiche a livello globale come l’Asia Pacifico, dove solo 7 economie su 28 non presentano un peggioramento in nessuna delle tre categorie del rischio di credito.

Quest’anno l’aumento dei livelli di debito pubblico si rifletterà in un contestuale peggioramento del profilo di rischio sovrano. Fra le economie che ne hanno risentito maggiormente troviamo l’India, dove lo shock pandemico ha innescato una forte contrazione della domanda domestica, amplificata dal difficile funzionamento degli ammortizzatori sociali in un contesto caratterizzato da un’enorme platea di lavoratori informali. Il Covid-19 ha duramente colpito quei Paesi dell’area che hanno il turismo come principale attività economica (Maldive e Thailandia).

Fra i Paesi invece dove il merito di credito si è mantenuto stabile, seppure con una maggiore distanza tra rischio sovrano e corporate, troviamo la Cina che, grazie a provvedimenti restrittivi molto forti, seguiti da misure di stimolo economico, è riuscita a chiudere il 2020 in territorio positivo.

Contenimento efficace della pandemia anche da parte di Corea del Sud e Taiwan, che ha permesso loro di mantenere invariato lo score.

Si distingue in chiave positiva il Vietnam, unica economia dell’area con un miglioramento del rischio di credito, grazie a una lieve riduzione delle componenti bancaria e corporate. Questo risultato premia, da una parte, l’efficace contenimento del virus ed evidenzia, dall’altra, il successo del modello di sviluppo che sta rendendo il Paese uno dei più importanti hub manifatturieri del Sud-est Asiatico. A ciò si aggiunge l’accesso preferenziale al mercato europeo, grazie all’entrata in vigore dell’accordo commerciale tra le due parti dell’agosto scorso.

Diversi Paesi hanno migliorato le condizioni operative degli investitori stranieri: tra di essi spiccano quelli in cui il rischio è migliorato grazie all’incentivo all’ingresso degli operatori esteri in determinati settori (Bangladesh), alla riforma del sistema regolamentare (Oman, Bahrein) e alla progressiva adozione di misure di tutela delle imprese straniere (Uzbekistan).

I casi di deterioramento del rischio sono, invece, trasversali nelle diverse aree geografiche e generalmente legati a un contesto operativo già incerto (Eritrea) o peggiorato dall’instabilità politica (Tunisia) e dalla debolezza dei risultati economici, anche nei settori a maggior presenza estera (Turkmenistan, Zambia).

Previsioni a breve

In un quadro di generale ripresa dell’economia e degli scambi internazionali, non mancano le opportunità di crescita sui mercati esteri in particolare nei Paesi che risultano più “solidi” (ad esempio, gli Emirati Arabi Uniti, o il Perù), o più resilienti (come il Vietnam).

Gli scambi di merci nel 2021 sono attesi avanzare dell’8,7% (-6,8% il dato del 2020 secondo OE).

La ripresa sarà diffusa a tutte le aree geografiche. Il rimbalzo stimato quest’anno per le economie avanzate non sarà tale da recuperare la contrazione registrata nel 2020. Per contro, i Paesi Emergenti registreranno una dinamica più pronunciata grazie sia a una maggiore efficienza nel contenere la crisi sanitaria in importanti economie come quelle del Sud-est asiatico sia al forte traino della Cina.

Tra i Paesi Emergenti, la ripresa sarà disomogenea. Mentre la resilienza delle economie dell’Asia orientale consentirà loro di ripartire più velocemente - sostenute da un aumento della domanda mondiale di apparecchiature mediche, sanitarie ed elettroniche - alcuni paesi dell’America Latina, dell’area Medio Oriente e Nord Africa (MENA) e del continente africano faticheranno, invece, a recuperare i livelli pre-crisi a causa soprattutto dei ritardi nei programmi di vaccinazione di massa.

Fonte: Focus on Mappa dei rischi 2021

Mappamondo interattivo

Il mappamondo interattivo di SACE valuta le diverse tipologie di rischio cui si espone la tua società operando all’estero.