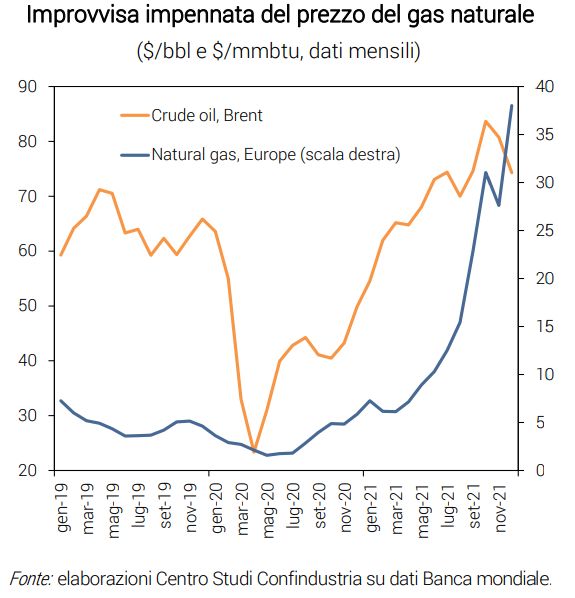

Per il petrolio si tratta di un recupero più che pieno, dopo il crollo dovuto alla prima ondata di pandemia (+13% a dicembre 2021 su fine 2019).

Per il rame, invece, di un enorme rincaro (+57%), così come per il cotone (+58%). A questi rincari si è sommato lo scorso anno il balzo del costo dei trasporti marittimi, anche questo piuttosto persistente.

Si è poi aggiunta l’impennata del gas naturale in Europa (+423% nel corso del 2021, cioè prezzo più che quintuplicato) che ha fatto lievitare i costi energetici delle imprese industriali: 37 miliardi previsti per il 2022, rispetto agli 8 del 2019.

Tra i principali paesi europei, l’Italia è quello più esposto al rincaro del gas naturale in quanto il suo mix energetico privilegia tale fonte: 42% del consumo totale di energia in Italia nel 2020 (cui si somma il 36% di petrolio), contro il 38% nel Regno Unito, lontano dal 26% in Germania (che usa molto carbone), dal 23% in Spagna (che si affida di più al petrolio) e dal 17% in Francia (che conta sul nucleare).

Il significativo livello a cui sono giunte le rinnovabili in Italia, pari all’11% del consumo energetico, meglio dell’8% in Francia, non è abbastanza per contenere il ruolo di gas e petrolio; altri paesi UE sono più avanti su tale fronte (Germania 18%, UK 17%, Spagna 15%), con valori che ne fanno i leader mondiali delle rinnovabili.

Alto consumo e alta dipendenza dall’estero determinano una enorme fattura energetica pagata ogni anno dall’Italia:

- nel 2020 l’import netto di energia è stato pari a 23,4 miliardi di euro, di cui 14 per il petrolio e 8,9 per il gas naturale (stime UNEM)

- nel 2021 il balzo dei prezzi lo ha peggiorato in misura marcata (l’anno peggiore, finora, è stato il 2012, al culmine del precedente picco dei prezzi delle commodity la bolletta energetica era arrivata a 64,9 miliardi).

I prezzi al consumo dell’energia in Italia (cioè carburanti per i trasporti, gas ed energia elettrica per la casa) seguono, in media, le oscillazioni della quotazione del petrolio Brent che è atteso in parziale flessione e quindi i prezzi energetici in Italia dovrebbero curvare gradualmente al ribasso.

La previsione di World Bank, a condizione che le tensioni geo-politiche in Europa si normalizzino, mostra che il prezzo del gas si modererà in parte nel 2022 e continuerà a scendere nel 2023. Tuttavia, anche in questo scenario “ottimistico”, resterebbe comunque su livelli molto elevati, quasi doppi rispetto a quello del 2019.

Erosione margini operativi

Il forte aumento dei costi per le imprese si è tradotto in una brusca compressione dei margini operativi, data la difficoltà di trasferire ai clienti i rincari delle commodity. La sofferenza dei margini è maggiore nei settori più a valle che producono beni di consumo (abbigliamento e mezzi di trasporto), più vicini alla domanda finale ancora compressa; ma anche nei settori energivori.

I settori in cui pesa di più l’energia sono: la lavorazione di minerali non metalliferi (cemento, ceramica, etc.), con un costo energetico pari all’8% dei costi totali di produzione, la metallurgia (11%), la chimica (14%), la lavorazione della carta e del legno (5%), la gomma-plastica (5%).

I dati ISTAT, per l’aggregato dell’industria, fotografano un forte aumento del costo degli input (+10,4% nei primi nove mesi del 2021) e mark-up bruscamente erosi (-1,7%). Il modesto rialzo, in risposta, realizzato sui prezzi alla produzione non è dunque stato sufficiente a salvaguardare i margini. Naturalmente, l’impatto sui costi è maggiore nei settori che fanno più uso delle commodity interessate dai più forti rincari.

L’assottigliarsi del mark-up, per ogni unità di prodotto venduto, sta comprimendo nel 2021 il cash flow prodotto dalle imprese. Ciò si somma a valori del cash flow già molto ridotti nel 2020 a causa del lockdown, che hanno condotto a un serio problema in termini di liquidità generata internamente dalle imprese.

Noli marittimi

Una questione collegata a quella delle commodity è rappresentata dai forti problemi registrati nei trasporti internazionali marittimi e nella logistica. La conseguenza più evidente è stata il balzo dei noli marittimi, arrivato a livelli altissimi lo scorso anno.

Per alcune materie prime trasportate in Europa via mare, questo rincaro si somma agli aumenti già registrati dalle quotazioni internazionali, per cui per le imprese italiane il rincaro effettivo è “doppio”.

Questi problemi hanno ampliato per le imprese italiane anche le difficoltà nel reperimento di materiali, perché hanno significato un forte dilatamento dei tempi di consegna: in Italia, nel 2021, i ritardi delle consegne sono saliti ai massimi, come in Germania, mentre in Cina o Giappone il problema è molto più contenuto.

Le cause del balzo dei noli, concentrato sulle tratte Asia-Europa e Asia-America, vanno cercate nella scarsità che si è venuta a determinare a livello locale sia in termini di navi che di container. Questa, a sua volta, è dovuta:

- alla struttura oligopolistica del mercato dei trasporti marittimi, nel quale pochi grandi operatori controllano gran parte dell’attività mondiale e tendono a frenare l’offerta per sostenere i prezzi

- a fattori legati alla pandemia, come l’adozione di protocolli sanitari più stringenti e le chiusure temporanee di vari porti, soprattutto in Cina, che hanno determinato una congestione di alcuni con conseguente scarsità di vettori negli altri.

Date le cause della questione, nonostante un parziale rientro su alcune tratte negli ultimi mesi, ma su valori ancora elevati, c’è da aspettarsi che il costo dei noli resti un problema ancora per il 2022. Ciò perché occorre tempo per investire in nuove navi e nuovi container e perché la pandemia sta continuando a frenare l’attività portuale in molte aree.

Fonte: Ufficio Studi Confindustria