Inflazione

Il gas sceso a circa 50 euro/mwh, dagli oltre 330 del picco giornaliero nel 2022, ha certamente agevolato la discesa dell’inflazione. Ma il processo di moderazione dei prezzi al consumo, richiederà tempo.

Secondo le previsioni di quasi tutte le maggiori istituzioni internazionali, solo nel 2024 l’inflazione totale tornerà più vicina alla soglia del +2% annuo, cui aspirano le banche centrali.

Tassi

Il tentativo delle banche centrali di far rientrare l’inflazione al +2% annuo prosegue con determinazione: il rialzo dei tassi di interesse della BCE è il più ampio e il più rapido dalla sua istituzione, nel 1999. In appena 9 mesi i tassi nell’Eurozona sono saliti di +3,5 punti. Le attese di inflazione a 12 mesi nell’Eurozona sono invece scese al +2,7% a febbraio scorso, dal picco di +7,5% registrato ad agosto 2022.

Gli analisti di Confindustria fanno notare che: “Questo aumento dei tassi di riferimento si riverbera, gradualmente, sul canale del credito: che diventa più caro e meno accessibile. In tal modo la stretta monetaria frenerà gli investimenti delle imprese e i consumi delle famiglie”.

Scenario internazionale

Nel 2023 si dovrebbero allentare alcune tensioni che hanno caratterizzato il 2022: dai rincari dei prezzi, soprattutto energetici, alle pressioni sulle catene di fornitura. La domanda mondiale resterà però debole a causa dei rallentamenti che riguarderanno i paesi avanzati colpiti dall’inflazione e dalla politica monetaria restrittiva.

Per il 2023 è atteso un cambio nel baricentro della crescita degli scambi mondiali, perché riprenderanno con maggiore dinamicità quelli degli emergenti. Nel periodo di previsione 2023-2024, le economie emergenti sono attese crescere rispettivamente del +4,1% e del +4,5%. I tre quinti della crescita nel 2023 verrà dai contributi di Cina e India. I paesi asiatici continueranno a essere il traino della crescita degli emergenti, contando per quasi un terzo del PIL mondiale. La Cina, dopo il rallentamento dello scorso anno legato alle politiche zero-Covid, sta ripartendo molto velocemente.

L’economia USA e quella dell’Eurozona riprenderanno slancio nel 2024.

Il commercio mondiale è ipotizzato in rallentamento nel 2023 (+2%), con una lieve revisione al ribasso rispetto alle previsioni di ottobre (+2,3%). Nel 2024 la dinamica ipotizzata per gli scambi internazionali di beni (+3%) tornerà vicina ai ritmi di lungo periodo.

Il CSC assume nel biennio previsivo un cambio dollaro-euro stabile intorno ai valori di inizio 2023 (1,07). Ciò corrisponde a un livello poco sopra i valori medi del 2022 (1,05), dopo un calo dell’11,3% rispetto al 2021 (1,18).

L’inflazione continua ad attestarsi su valori preoccupanti in Argentina, Turchia e Iran, dove l’aumento dei prezzi potrebbe arrivare rispettivamente intorno al +76%, al +51% e al +40%. Si registra un’inflazione oltre il +10% anche in Polonia, Romania, Ungheria e in alcuni paesi medio orientali o africani (tra cui Pakistan, Nigeria ed Egitto).

Previsioni Italia

La produzione industriale italiana, in base ai dati mensili, ha superato i livelli pre-Covid di +2,1% (gennaio 2023 rispetto a dicembre 2019), meglio rispetto ai principali partner europei: la Germania mantiene un divario negativo di -1,7%, la Francia di -3,7% e la Spagna ha chiuso il gap (0,0%).

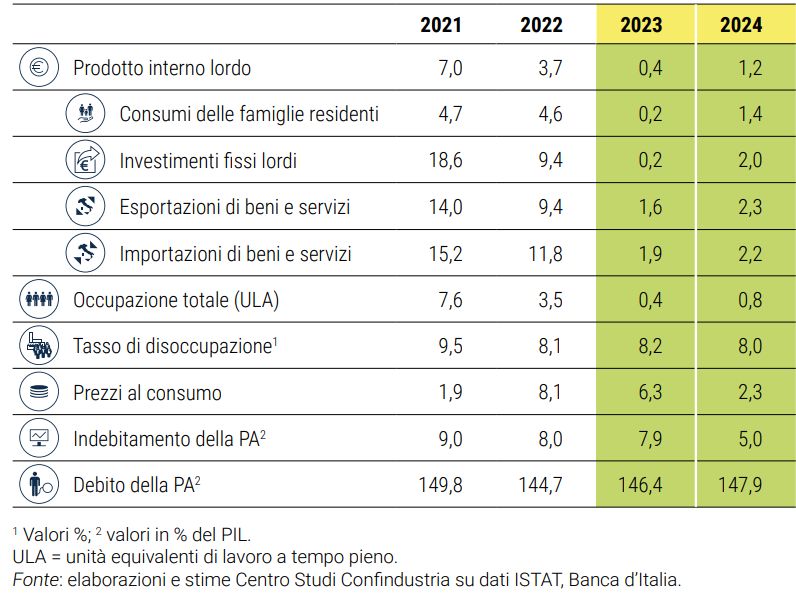

L’andamento del PIL nel 2023 è in netto rallentamento rispetto alla media del 2022 (+0,4%). Ma è più favorevole di quanto ipotizzato qualche mese fa. Nel 2024, grazie al rientro dell’inflazione, alla politica monetaria meno restrittiva e alla schiarita nel contesto internazionale, si registrerà una dinamica migliore anche in Italia (+1,2% annuo).

Il profilo di crescita sarà moderato, ma superiore, di poco, alla media pre-crisi grazie ai primi effetti positivi di investimenti e riforme del PNRR.

Export - import

Nel complesso, la crescita delle vendite italiane all’estero è stata maggiore di quella degli altri principali paesi europei e della propria domanda potenziale, cioè dell’aumento delle importazioni nei paesi di destinazione dell’export italiano. Nel 2022 l’export di beni italiano si è avvicinato ai 600 miliardi di euro, superando ampiamente, anche in volume, i livelli pre-Covid del 2019.

Nello scenario CSC, le esportazioni italiane di beni e servizi, dopo la forte espansione nel 2022 (+9,4%), rallenteranno bruscamente al +1,6% nel 2023 e +2,3% nel 2024, tornando sui ritmi medi di crescita del periodo pre-Covid. Il rallentamento è dovuto all’indebolimento del contesto internazionale, soprattutto in Europa e negli Stati Uniti.

Le importazioni, cresciute in doppia cifra nel 2022 (+11,8%), registreranno una frenata ancora più accentuata, al +1,9% nel 2023 e al +2,2% nel 2024.

La resilienza dell’export italiano nonostante i numerosi shock

Le imprese esportatrici italiane hanno dimostrato grande resilienza agli shock e capacità di cogliere le opportunità generate dalle condizioni in veloce cambiamento nei mercati internazionali, facendo leva su alcuni punti di forza strutturali:

- una base manifatturiera rafforzata

- una profonda diversificazione nei prodotti e lungo le filiere internazionali di produzione

- un miglioramento competitivo nei costi e nella composizione qualitativa dell’export.

Negli ultimi quattro anni, le vendite all’estero di beni italiani sono cresciute complessivamente del 13,8%, a prezzi costanti, nonostante la caduta subita nel 2020.

Questa performance risulta nettamente migliore di quelle della Spagna (+7,6%) e soprattutto della Germania (-2%) e della Francia (-4,7%). Le esportazioni tedesche e francesi nel 2022 si sono posizionate ancora sotto ai livelli pre-Covid.

Fonte: Centro Studi Confindustria