L’Italia con i suoi 838 prodotti è il Paese con il maggior numero di filiere DOP IGP STG al mondo, un primato che la vede superare Francia (692), Spagna (342), Grecia (260) e Portogallo (180). Nel corso del 2020, l’Italia ha registrato 13 nuove DOP IGP in 8 regioni, oltre a 1 prodotto STG.

Nel 2019 il valore complessivo stimato di 16,9 miliardi di euro della produzione certificata DOP e IGP agroalimentare e vinicola mette a segno un +4,2% rispetto all’anno precedente.

L’export delle DOP e IGP agroalimentari e vitivinicole fa registrare una crescita del valore del +5,1% sull’anno precedente, raggiungendo i 9,5 miliardi di euro (il 21% nell’export agroalimentare italiano).

Il contributo maggiore a questo risultato è fornito dal comparto dei vini con un valore di oltre 5,6 miliardi, anche se cresce il valore delle DOP e IGP agroalimentari destinate ai mercati esteri che registra un +7,2% su base annua.

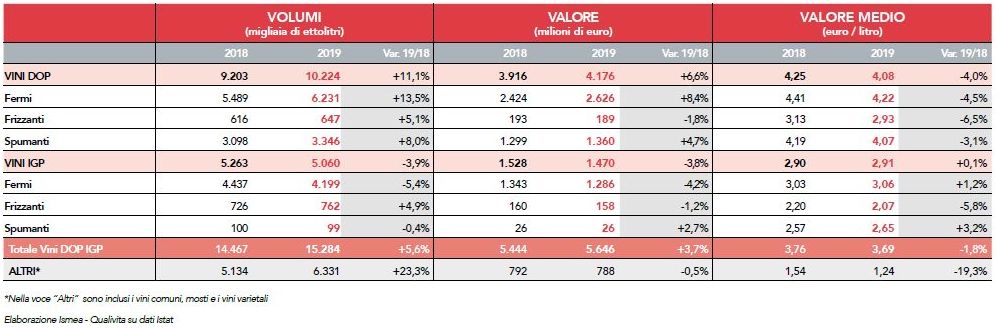

Esportazioni italiane vini Dop e IGP per segmento

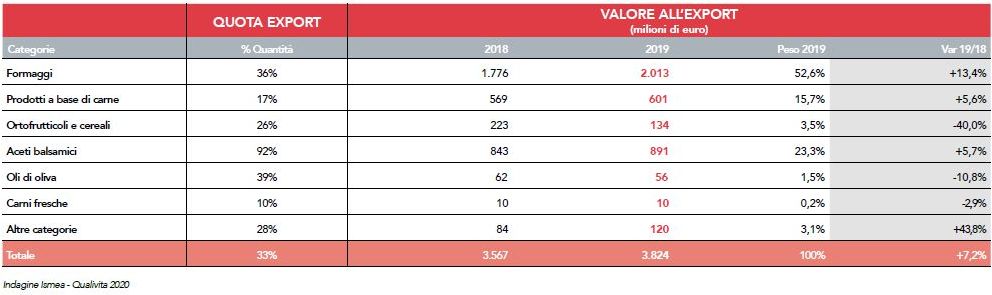

Cibo Dop IGP STG valore all’export

Nel complesso si conferma una crescita che, negli ultimi dieci anni, ha consolidato il ruolo guida all’estero della qualità agroalimentare made in Italy con un trend del +162% per l’agroalimentare DOP IGP dal 2009 e del +74% per il comparto vinicolo dal 2010.

Effetti della pandemia

Nel 2020, l’impatto della pandemia sulle esportazioni agroalimentari si è tradotto in un rallentamento della crescita, che nei primi nove mesi del 2020 rispetto all’analogo periodo del 2019, è stata del +2,8%, mentre un notevole calo ha interessato il complesso dei beni e servizi esportati (-11,6%).

Nel corso dell'anno si è registrata una performance particolarmente brillante nei primi tre mesi (su base annua +10,1% a gennaio, +11,4% a febbraio, +9,8% a marzo); è seguito un calo ad aprile (-1,5%) e un crollo a maggio (-10,2%). A giugno, tuttavia, l’export agroalimentare ha ripreso a crescere con un +3% su base tendenziale, seguito da due rallentamenti dell’aumento nei mesi successivi, +1% a luglio, +0,8% ad agosto e da un recupero del +2,8% a settembre.

Anche il comparto Dop, Igp e Stg ha sofferto le conseguenze del lockdown che ha paralizzato il canale Horeca in Italia e all’estero, fermato il comparto del turismo, rallentato la domanda estera.

Alcune produzioni a IG hanno contenuto le perdite sfruttando il proprio posizionamento come segmenti di eccellenza dell’export agroalimentare, e/o utilizzando l’e-commerce o la vendita diretta a domicilio.

A ottobre, l’Ismea ha provato a stimare l’impatto del nuovo colpo di coda della pandemia sull’economia delle filiere IG ipotizzando le perdite complessive a fine 2020 rispetto al 2019 in funzione delle variazioni nelle quantità prodotte e certificate, delle perdite del canale Horeca, delle compensazioni del canale retail e delle contrazioni delle esportazioni.

- Nel settore del vino IG, la perdita da attribuire al canale Horeca si stima possa superare 1 miliardo di euro. A questa andrà aggiunta una contrazione delle esportazioni per un valore di circa 200 milioni e circa 1,5 miliardi di fatturato riconducibile al circuito dell’enoturismo.

- Nel settore lattiero caseario IG, la perdita stimata relativa al canale Horeca potrebbe raggiungere i 230 milioni di euro a cui andrà sommato un decremento stimato in circa 100 milioni di euro delle esportazioni.

- Nel settore dei salumi IG, la perdita per il comparto IG stimata per il 2020, potrebbe superare i 120 milioni di euro e l’export, condizionato dalle chiusure di bar e ristoranti in atto nei principali Paesi di destinazione delle produzioni IG italiane, si ridurrà sui mercati esteri di oltre 30 milioni di euro.

- Nel settore delle carni fresche IG la perdita di fatturato potrà superare il 9,5 milioni di euro relativamente al canale Horeca soprattutto per le difficoltà di collocamento di alcuni tagli pregiati.

Fonte: Rapporto Ismea - Qualivita 2020