L’elevata inflazione, trainata dall’andamento dei prezzi delle materie prime energetiche, e l’orientamento restrittivo della politica monetaria nei principali paesi, caratterizzano lo scenario internazionale insieme all’elevata incertezza sull’evoluzione della guerra tra Russia e Ucraina.

La Commissione Europea ha rivisto al ribasso le stime di crescita del Pil mondiale per il biennio 2022-2023 rispettivamente +3,1% e +2,5%. La domanda internazionale di beni e servizi dovrebbe crescere quest’anno del 5,4% per poi rallentare al 2,3% nel 2023.

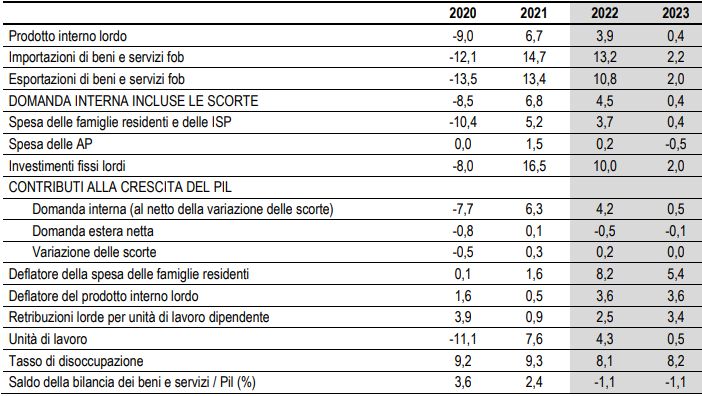

Nell’area dell’euro, nel terzo trimestre, il Pil è cresciuto dello 0,2% in termini congiunturali, in rallentamento rispetto ai tre mesi precedenti (+0,6%, +0,8% rispettivamente nel primo e nel secondo trimestre). A livello nazionale, l’andamento del Pil ha mostrato un generale miglioramento caratterizzato da differenti intensità: +0,5% in Italia, +0,4% in Germania e +0,2% in Francia e Spagna.

Il recupero dei livelli di attività pre-crisi appare generalizzato tra i paesi seppure con intensità diverse. Confrontando il valore del Pil destagionalizzato e misurato a prezzi concatenati nel terzo trimestre del 2022 con la media del 2019, l’Italia ha segnato un deciso miglioramento (+1,3%) superiore a quello delle principali economie europee (+1% Francia, +0,4% Germania e -1,6% Spagna).

Secondo la Commissione europea la ripresa dei ritmi produttivi determinerebbe un significativo aumento del Pil dell’area euro per l’anno in corso (+3,2%) a cui seguirebbe un deciso rallentamento nel 2023 (+0,3%). Nel dettaglio, tra i principali paesi, la Spagna crescerebbe quest’anno del 4,5% (+1,0% nel 2023), la Francia del 2,6% (+0,4%) mentre la Germania segnerebbe una crescita più contenuta per l’anno corrente (+1,6%) a cui seguirebbe una flessione nel 2023 (-0,6%).

Lo scorso anno, il tasso di cambio si è attestato a 1,18 dollari per euro mentre per il 2022 si stima un progressivo deprezzamento dell’euro che ha raggiunto 1,06 dollari. Il valore dovrebbe scendere ulteriormente a 1,04 nel 2023. Le quotazioni del Brent, pari a 70,7 dollari al barile lo scorso anno, mostreranno un deciso rialzo quest’anno per poi ridursi parzialmente nel 2023 (rispettivamente 103,7 e 86).

Previsioni per l’economia italiana

Nel terzo trimestre è proseguita la fase di espansione dell’economia italiana (+0,5% la variazione congiunturale). A novembre, gli indici di fiducia delle famiglie e delle imprese hanno mostrato un rialzo interrompendo la fase di flessione che aveva caratterizzato i mesi precedenti. I consumatori hanno espresso un generalizzato miglioramento dei giudizi su tutte le componenti dell’indice, mentre tra le imprese manifatturiere si è segnalata una decisa ripresa delle aspettative di produzione.

I segnali per i prossimi mesi appaiono discordanti. Da un lato i miglioramenti della fiducia degli operatori e del mercato del lavoro registrati a ottobre supportano la possibile tenuta dei ritmi produttivi. Dall’altro, nel terzo trimestre tra le imprese manifatturiere è salita ulteriormente la quota di coloro che indicano i costi e i prezzi più elevati come un ostacolo alle esportazioni.

Dal lato della domanda ci si attende un ridimensionamento dei consumi condizionati dai livelli particolarmente elevati dei prezzi. Anche la spesa per investimento da parte delle imprese segnerebbe una decelerazione condizionata anche dal peggioramento del mark-up.

Nel prossimo anno, sotto l’ipotesi favorevole che inizi una fase di decelerazione dei prezzi dei beni energetici, l’andamento favorevole degli investimenti, sostenuti da quelli pubblici legati all’attuazione del PNRR, costituirebbe il principale fattore di traino dell’economia, mentre la domanda estera netta fornirebbe ancora un contributo negativo.

Nei primi tre trimestri del 2022 gli investimenti italiani hanno registrato un significativo progresso, rispetto allo stesso periodo dell’anno precedente (+10,8%), decisamente superiore a quello osservato da Francia Germania e Spagna (rispettivamente +2%, +0,2% e +4,8%). La crescita italiana è stata trainata dagli investimenti in costruzioni (+12,8%) e in impianti macchinari e armamenti (+11,6%).

Nel 2022 il processo di accumulazione di capitale rallenterà nel 2023 (+2%) pur mantenendo il ruolo di motore principale dell’aumento di Pil. Nel 2023 il rapporto tra investimenti e Pil si attesterebbe al 21,5%.

Previsioni per l’economia italiana – Pil e principali componenti

Scambi con l’estero e disavanzo commerciale

Nel periodo gennaio-settembre di quest’anno gli scambi con l’estero dell’Italia hanno mostrato una dinamica vivace, sia per le esportazioni sia per le importazioni rispetto ai principali paesi europei. Seppure in graduale rallentamento, le esportazioni di beni e servizi misurate in valori concatenati sono aumentate complessivamente di oltre il 10% grazie alla vivacità delle vendite di beni e al buon andamento dei flussi turistici.

I dati di commercio estero mettono in evidenza un recupero di quote di mercato delle esportazioni totali italiane, misurate in valore, rispetto all’aggregato costituito da Francia, Germania, Italia e Spagna. Il miglioramento delle quote risulta più accentuato verso i paesi extra Ue.

La crescita delle importazioni, favorite dall’andamento favorevole della domanda interna, ha interessato i beni di consumo, quelli intermedi e energetici.

Pesa, tuttavia, sull’andamento degli scambi il deterioramento del saldo commerciale italiano che, negativo dal primo trimestre del 2022, ha registrato un graduale peggioramento nel corso dell’anno e ha superato i 16 miliardi di euro nel terzo trimestre (era pari a 9,9 miliardi nello stesso periodo dello scorso anno).

Il forte aumento dei listini delle materie prime ha inciso negativamente soprattutto sul disavanzo energetico e su quello di beni intermedi, in particolare i prodotti chimici e della siderurgia e i metalli.

Per il 2022 si prevede un aumento delle esportazioni di beni e servizi del 10,8% e delle importazioni del 13,2% mentre il contributo della domanda estera alla crescita del Pil risulterebbe negativo (-0,5 punti percentuali).

Nel prossimo anno il marcato rallentamento del commercio mondiale porterebbe a una forte decelerazione sia per le importazioni sia per le esportazioni (+2,2% e +2% rispettivamente).

Inflazione

L’inflazione è attesa decelerare nei prossimi mesi, anche se con tempi e intensità ancora incerti. Nella media del 2022, il tasso di variazione del deflatore della spesa delle famiglie è previsto crescere (+8,2%, era +1,6% nel 2021) mentre il deflatore del Pil segnerà un incremento significativo, ma più contenuto (+3,6%, era +0,5% nel 2021).

Sotto l’ipotesi che le pressioni al rialzo dei prezzi delle materie prime siano contenute nei prossimi mesi e in presenza di una stabilizzazione delle quotazioni del petrolio e del cambio, nel prossimo anno l’inflazione è attesa in parziale decelerazione. Nel 2023, il deflatore della spesa per consumi delle famiglie e quello del Pil sono previsti crescere rispettivamente del 5,4% e 3,6% in media d’anno.

Fonte: Istat