Lo scenario tiene conto degli effetti degli interventi previsti dal Piano Nazionale di Ripresa e Resilienza (PNRR), dell’orientamento ancora espansivo della politica monetaria e dell’assenza di significative misure di contenimento delle attività sociali e produttive legate all’emergenza sanitaria.

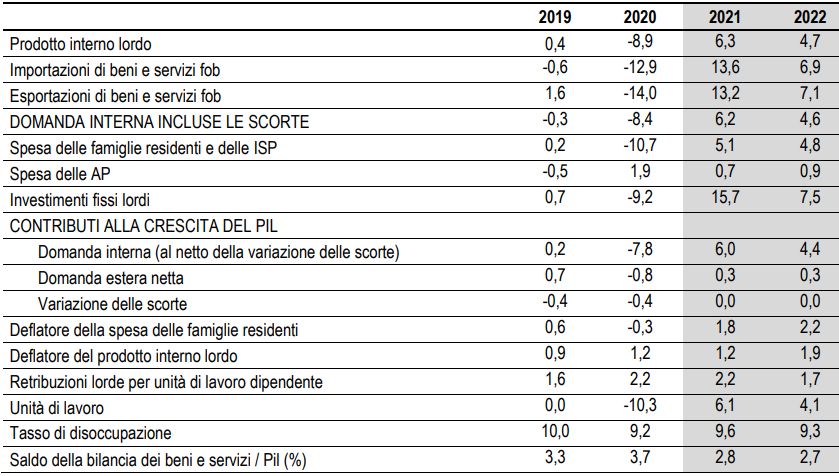

L’aumento del Pil sarà determinato prevalentemente dal contributo della domanda interna al netto delle scorte (rispettivamente +6 e +4,4 punti percentuali nei due anni). L’apporto della domanda estera netta sarà invece più contenuto (+0,3 punti percentuali entrambi gli anni).

Gli investimenti sosterranno la ripresa con una intensità più accentuata quest’anno (+15,7%) rispetto al 2022 (+7,5%). Anche i consumi delle famiglie residenti e delle ISP segneranno un deciso incremento (+5,1% e +4,8%).

La fase espansiva dell’economia italiana anche nel 2022 vedrà un significativo aumento del Pil (+4,7%) sostenuto ancora dal contributo della domanda interna.

Previsioni Pil e principali componenti

Nel mondo

Le prospettive economiche mondiali restano positive, ma caratterizzate da elevata incertezza (evoluzione della pandemia, spinte inflattive e vincoli alla produzione).

Le previsioni di autunno della Commissione europea indicano per quest’anno e per il prossimo un incremento del Pil mondiale (+5,7% e +4,5% rispettivamente), con una maggiore vivacità dei paesi emergenti e in via di sviluppo rispetto a quelli avanzati. Tra questi ultimi, nei mesi estivi, si è riscontrata una certa eterogeneità nella ripresa economica, con una performance migliore in Europa rispetto a Stati Uniti e Cina.

Nel terzo trimestre l’economia dell’area euro ha mostrato ulteriori segnali di rafforzamento (+2,2% la variazione congiunturale del Pil) anche se i livelli di prodotto e occupazione sono ancora inferiori a quelli pre-crisi. Gli aumenti sono stati più marcati in Francia (+3,0%) e Italia (+2,6%) rispetto a Spagna (+2,0%) e Germania (+1,8%). La Francia è tornata sui livelli pre-crisi (-0,1%), si è ridotto il gap per Germania e Italia (rispettivamente -1,1% e -1,4%), è rimasto elevato quello della Spagna (-6,6%).

Dopo il rallentamento nei mesi estivi, l’indice composito di fiducia economica della Commissione europea (ESI) si è stabilizzato su valori vicini ai massimi storici. La crescita del Pil per quest’anno e il prossimo è attesa, rispettivamente, al 5 e al 4,3%.

In Italia

Nel terzo trimestre, il Pil italiano (+2,6% la variazione congiunturale) prosegue la fase di veloce ripresa dei ritmi produttivi manifestatasi nel secondo trimestre. Il miglioramento dell’economia italiana è risultato diffuso tra i settori, ma con un’intensità del valore aggiunto più marcata nei servizi (+3,4% la variazione congiunturale) rispetto all’industria in senso stretto e alle costruzioni (rispettivamente 0,8% e +0,6%). Tra i servizi si segnala l’ampio miglioramento per il comparto del commercio, trasporto, alloggio e ristorazione (+8,6%) caratterizzato dal recupero delle attività dei servizi di alloggio e ristorazione (+71,2% la variazione congiunturale del fatturato rispetto al secondo trimestre).

I segnali provenienti dal clima di fiducia di famiglie e imprese, che tra ottobre e novembre si è mantenuto sui livelli massimi del periodo, forniscono un ulteriore elemento a supporto del proseguimento dell’attuale fase di recupero. A novembre, la fiducia delle imprese ha mostrato un aumento nell’industria manifatturiera dove sono migliorati sia i giudizi sugli ordini, sia quelli sulle attese di produzione.

La fiducia nelle imprese di costruzione e nei servizi di mercato ha mostrato una flessione anche se i livelli si sono mantenuti superiori a quelli del periodo pre-crisi.

Nel periodo gennaio-settembre, gli investimenti italiani hanno mostrato un deciso progresso (+18,1%), superiore a quello dei principali paesi europei, trainato da quelli in costruzioni (+24,5%), sostenuti dalle agevolazioni fiscali, e in impianti, macchinari e armamenti (+19,1%). Decisamente modesto invece è stato il rialzo degli investimenti in proprietà intellettuale (+0,7%).

I segnali positivi provenienti dalle aspettative future sui livelli di produzione e sugli ordinativi, il proseguimento di una fase caratterizzata da contenute difficoltà sul mercato del credito e l’aumento del grado di utilizzo degli impianti, registrati nei primi tre trimestri del 2021, insieme con le misure previste nel PNRR porterebbero a una crescita del processo di accumulazione del capitale sia per il 2021 (+15,7%) sia nel 2022 (+7,5%) quando la quota di investimenti sul Pil salirebbe al 20,1%.

Scambi commerciali

Nei primi nove mesi dell’anno le esportazioni di beni e servizi in volume sono aumentate del 14,3% rispetto allo stesso periodo del 2020, e le importazioni hanno registrato un incremento del 14,8%.

Le esportazioni italiane hanno mostrato una crescita superiore a quella osservata dagli altri principali paesi europei segnando una marcata crescita in volume sia sui mercati Ue sia su quelli extra Ue, diffusa verso tutti i principali mercati di destinazione. Nel complesso, sono risultate particolarmente vivaci le vendite di alcuni comparti, quali la metallurgia e prodotti in metallo, prodotti in legno e mobili, autoveicoli e altri mezzi di trasporto mentre le vendite di beni di consumo tradizionali quali il tessile e l’abbigliamento sono risultate più contenute e i prodotti della farmaceutica hanno segnato una flessione rispetto al 2020. L’attuale fase espansiva è prevista proseguire nei prossimi mesi.

Nel 2021, le esportazioni dovrebbero aumentare del 13,2% e le importazioni del 13,6%. La ripresa degli scambi è attesa estendersi anche nel 2022, con un ulteriore incremento sia delle esportazioni sia delle importazioni (+7,1% e +6,9% rispettivamente).

Inflazione

La variazione tendenziale dei prezzi al consumo (indice NIC per l’intera collettività) si è attestata al 2,2% nel periodo luglio-settembre (+0,6% nel primo trimestre) per poi evidenziare un’ulteriore accelerazione nel bimestre ottobre-novembre (+3,4%), sostenuta anche dai rincari delle tariffe di luce e gas e dei prezzi dei trasporti. Le diffuse pressioni inflative dovrebbero proseguire nei prossimi mesi, prima di una loro attenuazione prevista nella seconda parte del 2022.

Fonte: Istat