Il Report analizza come stanno vivendo le imprese italiane questa fase delicata, l’andamento economico nella seconda metà del 2021, le dimensioni dello smart working e l’utilizzo di canali di vendita digitali, oltre a informazioni su investimenti, piani di sviluppo e posizionamento sul mercato.

Il campione

La rilevazione ha interessato un campione di 90.461 imprese con 3 e più addetti attive nell’industria, nel commercio e nei servizi, rappresentative di un universo di circa 970mila unità. Corrispondono al 22,2% delle imprese italiane, ma producono il 93,2% del valore aggiunto nazionale e impiegano il 75,2% degli addetti (13,1 milioni) e il 95,5% dei dipendenti.

Tra le imprese oggetto di indagine sono 753 mila, il 77,6% del totale, le micro-imprese con 3-9 addetti in organico mentre le piccole (10-49 addetti) sono 189mila (il 19,5%). Le medie imprese sono circa 24mila (50-249 addetti) e le grandi 4mila (250 addetti e oltre).

Fatturato

Nel valutare l’andamento del fatturato registrato tra giugno e ottobre 2021 rispetto agli stessi mesi del 2020 le imprese si dividono in tre gruppi quasi equivalenti per numerosità:

- il 34,2% dichiara una riduzione delle vendite

- il 33,7% un andamento stabile

- il 32,1% un aumento.

Nel settore industriale soltanto il comparto tessile (43,7%) e quello alimentare (38,2%) presentano una quota di imprese in perdita superiore alla media complessiva (34,2%) e all’insieme del settore (29,8%).

A livello territoriale, le imprese del Nord-est, che dichiarano un aumento di fatturato nel 36,4% dei casi, e quelle del Nord-ovest (34,5%) mostrano una maggiore capacità di recupero rispetto alle imprese del Mezzogiorno (27,7%) e del Centro (30,1%), dove si registra una quota più elevata di imprese in perdita (rispettivamente il 36,9% e il 37,9%), dovuta in parte alla maggiore incidenza del settore del commercio e dei servizi.

Nell’industria si conferma la maggiore dinamicità delle imprese esportatrici: tra giugno e ottobre del 2021 il 51,8% di questo insieme fa registrare un aumento del fatturato, il 20,7% presenta una variazione stabile e solo il 27,6% segna un calo.

La dimensione internazionale si conferma un fattore rilevante per la tenuta delle imprese e la ripresa risulta più diffusa tra quelle che appartengono a gruppi multinazionali. Nelle unità con almeno 100 addetti, la quota di multinazionali italiane o estere che rilevano un aumento del fatturato nel periodo giugno-ottobre 2021 sale rispettivamente al 59,1% e al 56,4%, a fronte del 45,8% delle imprese appartenenti a gruppi domestici e al 41,7% delle imprese non appartenenti a gruppi (indipendenti).

Si considerano in una situazione di totale (41,3%) o parziale (39,5%) solidità più di otto imprese su dieci, rappresentative di quasi il 90% dell’occupazione e di una quota ancora superiore del valore aggiunto.

Nelle imprese di medie e grandi dimensioni una totale o parziale solidità caratterizza oltre nove unità produttive su dieci, percentuale che si riduce a poco meno dell’80% nelle micro-imprese. Tuttavia, anche in questo segmento, la quota di imprese a forte o parziale rischio è inferiore a quella dell’anno precedente: il 21,3%, contro il 34,3% di fine 2020.

Pur in un contesto di recupero di solidità del sistema produttivo, circa un terzo delle imprese (circa 2,5 milioni di addetti, il 17,8% del valore aggiunto) non prevede di risalire nel primo semestre del 2022 alla capacità produttiva del periodo pre-pandemia mentre meno di una su dieci (2,3 milioni di addetti, il 19,6% del valore aggiunto) prevede di superarla.

Criticità

Tra le criticità, le imprese segnalano con maggiore frequenza quelle legate all’approvvigionamento degli input produttivi (24,3%), alla debolezza della domanda (23,8%) e ai problemi di reperimento e formazione del personale (23,6%).

Le difficoltà connesse alla liquidità e alle fonti di finanziamento sono considerate rilevanti solo dal 15,7%, a conferma di una tendenza alla riduzione del loro impatto: a dicembre 2020 le unità produttive in carenza di liquidità erano il 34,1%, a giugno 2020 più della metà.

Investimenti previsti

Nel corso del 2022, sei imprese su dieci prevedono investimenti in capitale umano e formazione, il 49,9% con intensità modesta, una su dieci con alta propensione. Circa la metà delle imprese rivolgerà i propri investimenti alla sostenibilità ambientale, il 41,4% con modesta, l’8,4% con alta intensità.

Le altre aree di investimento sono reputate meno interessanti: investirà in capitale fisico il 41,3% delle unità (il 7,4% con alta intensità), in tecnologia e digitalizzazione il 42,3% (8,7%), in ricerca e sviluppo il 31,9% (4,5%), in internazionalizzazione il 16,1% (2,7%).

La maggiore prevalenza di investimenti in internazionalizzazione si registra nella manifattura (29,8%), quella connessa agli interventi di sostenibilità ambientale nei settori dell’energia (65,9%) e della gestione dei rifiuti (75,3%).

La rilevanza della domanda estera come fattore di traino dell’attività produttiva ha una chiara connotazione dimensionale e settoriale. Nel complesso, poco più del 15% delle imprese le assegna un’importanza elevata e circa due terzi non la considera rilevante; per un terzo delle imprese dell’industria in senso stretto (34,2% delle manifatturiere) è invece un sostegno molto importante.

Vendite via Web in aumento

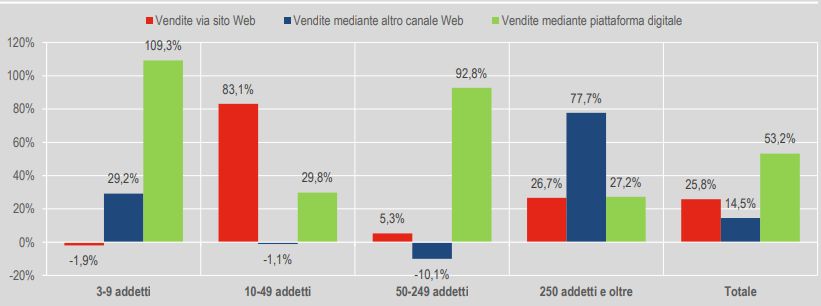

Tra il 2019 e il 2020 emergevano incrementi delle vendite dirette mediante il sito web proprietario (dal 5,8% al 6,3% del fatturato totale), delle vendite tramite comunicazioni dirette online (e-mail, moduli online, social media, ecc., dal 7,1% al 7,4%) e delle vendite tramite piattaforme digitali (dallo 0,9% all’1%).

I dati raccolti presso le imprese a fine 2021 indicano un risultato che rivede verso l’alto le aspettative delle imprese: la quota del fatturato totale acquisito sul web è infatti salita al 17,5% (13,8% del 2019, 14,7% del 2020, 15,2% la previsione per il 2021).

Le piccole imprese hanno incrementato in misura molto marcata la quota di fatturato delle vendite dirette attraverso i propri siti web (dal 4,0% al 7,3%).

Per le imprese di media dimensione (50-249 addetti) sono le piattaforme digitali ad aver registrato la maggiore espansione delle vendite (la relativa incidenza è quasi raddoppiata passando dall’1,2% al 2,2%) mentre sono risultate stabili quelle via sito web e in contrazione quelle gestite tramite altri canali digitali.

Si può ipotizzare che, mentre per le micro-imprese la scelta di privilegiare la vendita via piattaforme digitali sia dettata dalle difficoltà di gestire un proprio sito web, per le imprese medio-grandi ciò corrisponda alla possibilità di negoziare accordi commerciali favorevoli con le stesse piattaforme digitali.

Nel caso delle grandi imprese (250 addetti e oltre), che operano prevalentemente sui mercati business, spicca invece il forte aumento tra 2020 e 2021 (da 3,1% a 5,5%) della quota di vendite concluse mediante canali web di comunicazione diretta, meno utilizzati dalle imprese di dimensioni minori.

Fonte: III edizione “Situazione e prospettive delle imprese dopo l’emergenza sanitaria Covid-19”