Nel terzo trimestre 2020 la ripresa dell’attività economica globale è stata robusta, anche se in misura molto ridotta nel comparto dei servizi, rimasto ovunque debole.

La recrudescenza dei contagi dall’autunno ha però indotto un rallentamento dell’attività globale alla fine del 2020, soprattutto nei paesi avanzati. Nel complesso del 2020 la contrazione del commercio mondiale sarebbe nell’ordine del 9%.

Secondo le previsioni dell’OCSE diffuse in dicembre, il prodotto globale tornerebbe a espandersi del 4,2% nel 2021, superando i livelli antecedenti la pandemia entro la fine dell’anno.

Negli Stati Uniti, in Giappone e nel Regno Unito il prodotto si è collocato al di sotto dei livelli precedenti la pandemia, rispettivamente per il 3,5, il 4,2 e il 9,7%; ha invece superato i valori antecedenti l’emergenza sanitaria in Cina che dovrebbe contribuire per oltre un terzo all’espansione globale nel 2021.

L’avvio delle campagne di vaccinazione si riflette favorevolmente sulle prospettive per il medio termine, ma i tempi e l’intensità del recupero restano incerti.

Il Consiglio direttivo della Banca centrale europea ha ampliato e prolungato lo stimolo monetario, per assicurare condizioni di finanziamento favorevoli per il tempo che sarà richiesto a garantire il pieno sostegno all’economia e all’inflazione.

Il 2020 in Italia

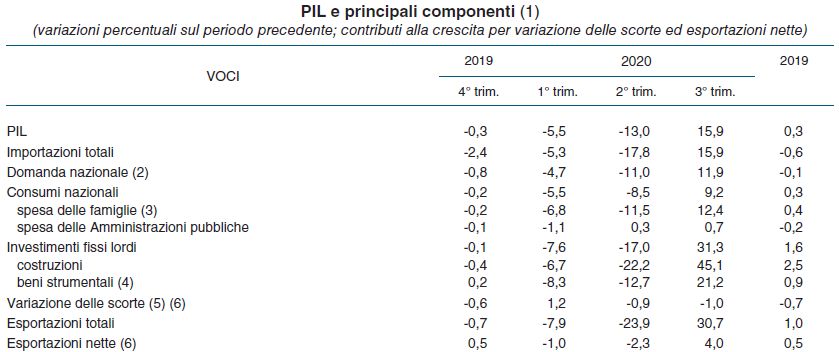

Nel terzo trimestre 2020:

- il PIL è aumentato del 15,9%

- il recupero delle esportazioni italiane di beni e servizi è stato del 29,6%, un dato appena inferiore a quello registrato in Spagna (30,3%) e superiore a quelli di Francia e Germania (26,8% e 21,3%, rispettivamente)

Il valore aggiunto è salito in tutti i comparti; nelle costruzioni ha superato i valori precedenti lo scoppio dell’epidemia. Nei servizi il recupero è stato parziale per settori come il commercio, il trasporto, l’alberghiero e la ristorazione, le attività professionali e i servizi ricreativi, culturali e di cura della persona.

Sulla base delle informazioni disponibili, la flessione del PIL italiano nel quarto trimestre è attualmente valutabile attorno a un valore del -3,5% sul periodo precedente.

Gli indici di fiducia delle imprese industriali hanno risentito dell’aggravarsi dell’emergenza sanitaria tra ottobre e novembre, ma sono tornati a migliorare in dicembre con le notizie positive sulla disponibilità di vaccini.

Gli indici dei responsabili degli acquisti del settore manifatturiero (PMI) sono rimasti poco sopra la soglia di espansione. Nello stesso periodo l’indice PMI del settore, dopo il parziale recupero dei mesi estivi, è diminuito.

Prospettive per l’economia italiana

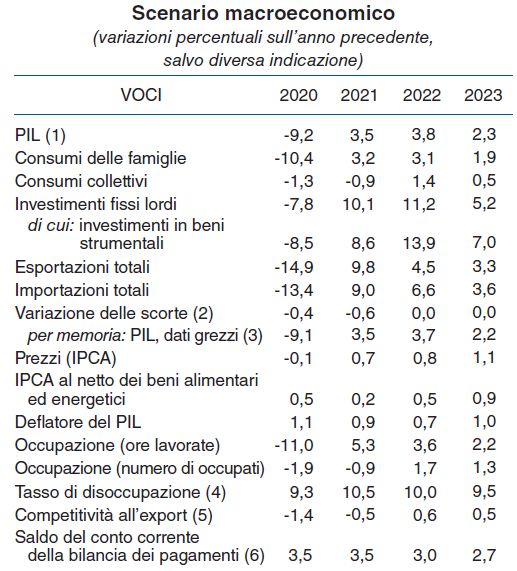

Alla base della proiezione di Banca d’Italia al 2023 vi sono le ipotesi che:

- l’emergenza sanitaria ritorni gradualmente sotto controllo nella prima metà di quest’anno e venga del tutto superata entro il 2022

- prosegua il deciso sostegno della politica di bilancio, rafforzato dall’utilizzo dei fondi NGEU

- la politica monetaria garantisca il mantenimento di condizioni finanziarie favorevoli in tutto il periodo, come prefigurato dal Consiglio direttivo della BCE.

Sulla base di tali ipotesi il prodotto tornerebbe a crescere in misura significativa dalla primavera, con un’espansione del PIL attualmente valutabile nel 3,5% in media nel 2021, nel 3,8% il prossimo anno e nel 2,3% nel 2023, quando si recupererebbero i livelli precedenti la crisi pandemica.

Dopo la forte caduta registrata nel 2020 gli investimenti tornerebbero a crescere a ritmi elevati, intorno al 10% all’anno nel 2021-22 e al 5% nel 2023. La ripresa dell’accumulazione di capitale sarebbe sospinta dalle condizioni di accesso al credito favorevoli e dagli interventi di politica di bilancio.

La componente in macchinari, attrezzature e mezzi di trasporto aumenterebbe in media più del 9% all’anno nel triennio di previsione, beneficiando in misura particolarmente marcata degli incentivi finanziati con i fondi europei.

La ripresa dei consumi sarebbe più graduale, con un riassorbimento solo parziale della maggiore propensione al risparmio osservata dall’insorgere dell’epidemia.

Le vendite all’estero sono cadute nel complesso del 2020 di quasi il 15%. Quest’anno segnerebbero un netto rialzo, trainate da quelle dei beni, che già nei primi mesi si riporterebbero ai livelli pre-crisi; i servizi continuerebbero invece a risentire più a lungo della debolezza dei flussi turistici internazionali.

Nel biennio 2022-23 le esportazioni si espanderebbero in linea con la domanda estera. Le importazioni seguirebbero una dinamica simile, sostenute dalla ripresa degli investimenti in beni strumentali ad alto contenuto di input esteri.

La ripresa potrebbe essere rallentata dagli effetti di ulteriori recrudescenze dei contagi che non fossero fronteggiati con nuove misure di sostegno fiscale. Di contro, un’eventuale somministrazione su larga scala dei vaccini, effettuata in tempi più rapidi rispetto alle attese, potrebbe essere di supporto alla crescita.

Fonte: Bollettino Economico 1 - Gennaio 2021 (Banca d’Italia)