Rispetto alle proiezioni pubblicate in dicembre dalla Banca d’Italia, la crescita del PIL è pressoché invariata: gli effetti positivi di ipotesi più favorevoli su prezzi delle materie prime e tassi di interesse sarebbero compensati dal rallentamento dell’attività nel comparto edilizio conseguente alla rimodulazione degli incentivi per la riqualificazione energetica degli immobili.

L’attività economica beneficerebbe della ripresa della domanda estera e del potere d’acquisto delle famiglie.

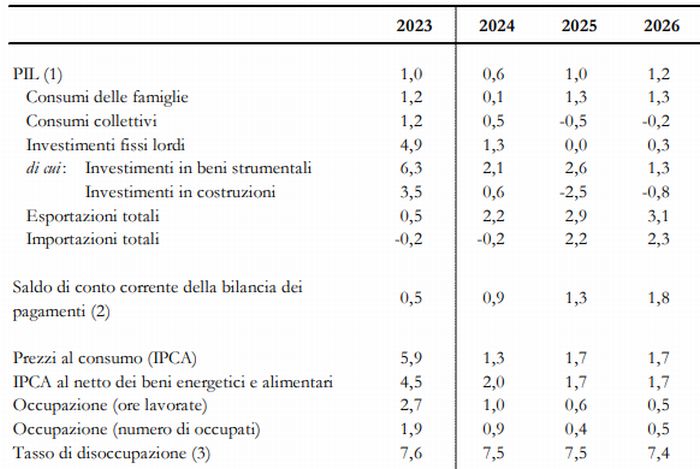

La domanda potenziale nei principali mercati di destinazione delle esportazioni italiane dovrebbe tornare a espandersi nel triennio, di circa il 2,5% in media all’anno. L'export si espanderebbe in linea con l’andamento della domanda estera, mentre le importazioni crescerebbero in misura più contenuta, risentendo della debolezza della spesa per investimenti (rallentati da condizioni di finanziamento ancora restrittive).

I costi di finanziamento per imprese e famiglie rimarrebbero elevati nell’anno in corso per ridursi gradualmente nel prossimo biennio.

L’effetto di questi fattori verrebbe in parte compensato dall’impulso delle misure del PNRR. Il saldo di conto corrente della bilancia dei pagamenti, tornato positivo nel 2023, continuerebbe a migliorare, avvicinandosi al 2% in rapporto al PIL nel 2026.

L’occupazione, in forte aumento nel 2023, continuerebbe a crescere ma a ritmi inferiori a quelli del prodotto. Il tasso di disoccupazione scenderebbe lentamente portandosi al 7,4% nel 2026.

L’inflazione al consumo, pari al 5,9% nella media del 2023, diminuirebbe nettamente quest’anno all’1,3%, per poi risalire leggermente nel biennio successivo, rimanendo al di sotto del 2%.

Fonte: elaborazioni su dati Banca d’Italia e Istat. Informazioni disponibili al 22 marzo (per la formulazione delle ipotesi tecniche) e al 29 marzo (per i dati congiunturali).

Rischi per la crescita

Una crescita più contenuta potrebbe manifestarsi se:

- lo scarso dinamismo del commercio mondiale persistesse più a lungo a causa dell'aggravarsi delle tensioni politiche internazionali

- l’impatto della restrizione monetaria fosse più accentuato del previsto

- il ridimensionamento degli incentivi alla riqualificazione delle abitazioni colpisse il comparto edilizio più di quanto previsto.

Fonte: Banca d’Italia (Aprile 2024)