Quasi 127 milioni di turisti, oltre 442 milioni di pernottamenti previsti (si potrebbe registrare il valore più alto dei pernottamenti dal 2010).

Segnali in ripresa anche sul versante dell’incoming: quasi 61 milioni di stranieri dovrebbero scegliere l’Italia per le vacanze (pari a poco meno della metà del dato complessivo degli arrivi previsti), generando ben 215 milioni di pernottamenti.

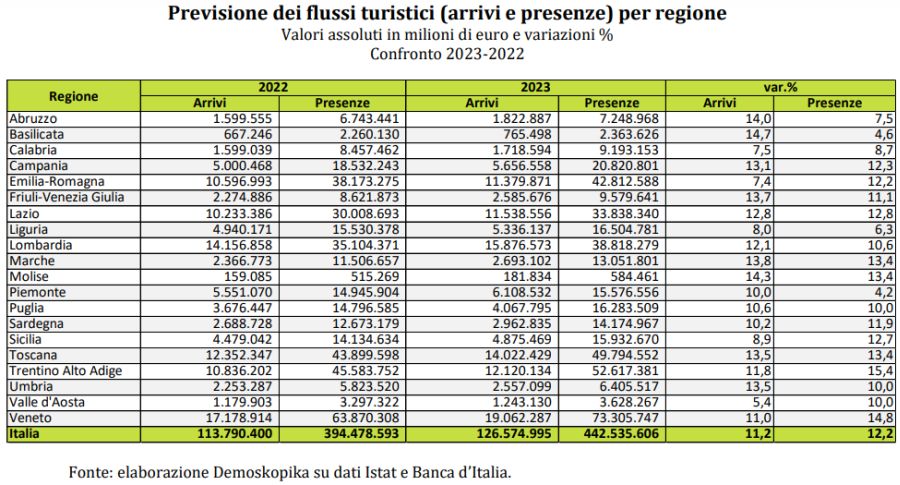

Tutte le destinazioni regionali dovrebbero registrare un andamento positivo dei flussi turistici. Al di sopra della media italiana si collocherebbero, in ordine decrescente rispetto alla variazione percentuale dei pernottamenti:

- Trentino Alto Adige con 52,6 milioni di pernottamenti (+15,4%) e con 12,1 milioni di arrivi (+11,8%)

- Veneto con 73,3 milioni di presenze (+14,8%) e con 19,1 milioni di arrivi (+11,0%)

- Marche con 13 milioni di presenze (+13,4%) e con 2,7 milioni di arrivi (+13,8%)

- Molise con 584 mila presenze (+13,4%) e con 182 mila arrivi (+14,3%)

- Toscana con 49,8 milioni di presenze (+13,4%) e con 14 milioni di arrivi (+13,5%)

- Lazio con 33,8 milioni di presenze (+12,8%) e con 11,5 milioni di arrivi (+12,8%)

- Sicilia con 15,9 milioni di presenze (+12,7%) e con 4,9 milioni di arrivi (+8,9%)

- Campania con 20,8 milioni di presenze (+12,3%) e con 5,7 milioni di arrivi (+13,1%)

- Emilia-Romagna con 42,8 milioni di presenze (+12,2%) e con 11,4 milioni di arrivi (+7,4%).

A seguire, le rimanenti destinazioni regionali: Sardegna con 14,2 milioni di presenze (+11,9%) e con 3 milioni di arrivi (+10,2%); Friuli-Venezia Giulia con 9,6 milioni di presenze (+11,1%) e con 2,6 milioni di arrivi (+13,7%); Lombardia con 38,8 milioni di presenze (+10,6%) e con 15,9 milioni di arrivi (+12,1%); Puglia con 16,3 milioni di presenze (+10%) e con 4,1 milioni di arrivi (+10,6%); Valle d’Aosta con 3,6 milioni di presenze (+10,0%) e con 1,2 milioni di arrivi (+5,4%); Umbria con 6,4 milioni di presenze (+10%) e con 2,6 milioni di arrivi (+13,5%); Calabria con 9,2 milioni di presenze (+8,7%) e con 1,7 milioni di arrivi (+7,5%); Abruzzo con 7,2 milioni di presenze (+7,5%) e con 1,8 milioni di arrivi (+14,0%); Liguria con 16,5 milioni di presenze (+6,3%) e con 5,3 milioni di arrivi (+8,0%); Basilicata con 2,4 milioni di presenze (+4,6%) e con 765 mila arrivi (+14,7%); Piemonte con 15,6 milioni di presenze (+4,2%) e con 6,1 milioni di arrivi (+10%).

Spesa turistica

Per il 2023, i flussi turistici in Italia potrebbero generare una spesa turistica pari a 88,7 miliardi di euro con (+22,8% rispetto all’anno precedente). La stima della spesa turistica riguarda: servizi ricettivi, di ristorazione, trasporto (ferroviario, su strada, marittimo, aereo), noleggio mezzi, servizi delle agenzie di viaggio e altri servizi di prenotazione, servizi culturali, servizi sportivi e ricreativi, shopping e altre spese.

L’analisi per livello regionale colloca, in relazione alla variazione percentuale in aumento dell’indicatore osservato, la Basilicata con 457 milioni di euro (+27,7% rispetto al 2022), il Molise con 117 milioni di euro (+27,2%), l’Abruzzo con 1.142 milioni di euro (+26,8%), le Marche con 1.676 milioni di euro (+26,6%), il Friuli-Venezia Giulia con 1.038 milioni di euro (+26,5%), la Toscana con 14.262 milioni di euro (+26,3%), l’Umbria con 2.137 milioni di euro (+26,3%), la Campania con 5.211 milioni di euro (+25,9%), il Lazio con 9.612 milioni di euro (+25,5%), la Lombardia con 10.308 milioni di euro (+24,8%), il Trentino-Alto Adige con 6.297 milioni di euro (+24,5%). E, ancora, il Veneto con 12.615 milioni di euro (+23,5%), la Puglia con 2.326 milioni di euro (+23,1%), la Sardegna con 3.018 milioni di euro (+22,6%), il Piemonte con 3.269 milioni di euro (+22,5%), la Sicilia con 3.765 milioni di euro (+21,1%), la Liguria con 3.208 milioni di euro (+20,2%), la Calabria con 1.563 milioni di euro (+19,6%), l’Emilia-Romagna con 6.981 milioni di euro (+19,5%) e, infine, la Valle d’Aosta con 624 milioni di euro (+17,2%).

Il presidente dell’istituto di ricerca Raffaele Rio ha ricordato alcuni obiettivi centrali per le politiche turistiche dell’Italia: “Incrementare la capacità di trattenere quote significative di turisti autoctoni (sovranità turistica), innalzare il livello di internazionalizzazione dei sistemi turistici regionali soprattutto nel Mezzogiorno, differenziare l’offerta dei prodotti turistici italiani in modo funzionale ai consumi, ridurre la frammentazione istituzionale in materia di programmazione del settore, innalzare la qualità dell’offerta ricettiva, incentivare la crescita di segmenti turistici meno sviluppati alimentando politiche meno generaliste”.

Fonte: Demoskopika