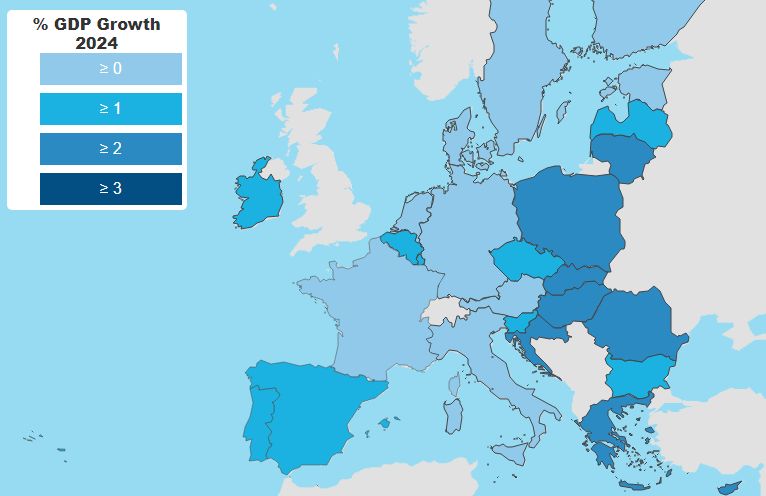

L'espansione economica si è arrestata alla fine del 2022 e da allora l'attività è rimasta sostanzialmente stagnante, in un contesto di calo del potere d'acquisto delle famiglie, crollo della domanda esterna, forte inasprimento monetario. L'economia dell'UE, dopo aver evitato una recessione tecnica nella seconda metà dello scorso anno, nel primo trimestre del 2024 registra modeste prospettive di crescita.

Il brusco calo dei prezzi dell'energia è stato seguito da una moderazione generalizzata e più rapida del previsto delle pressioni sui prezzi aiutando l'UE a recuperare parte della competitività persa durante la crisi energetica.

Nonostante le lievi pressioni al rialzo da parte dei maggiori costi marittimi a seguito delle perturbazioni del commercio del Mar Rosso, l'inflazione di fondo continua su un percorso costante al ribasso. L'inflazione dovrebbe scendere dal 6,3% nel 2023 al 3% nel 2024 e al 2,5% nel 2025. Nell'area dell'euro dovrebbe diminuire dal 5,4% nel 2023 al 2,7% nel 2024 e al 2,2% nel 2025.

Sorprendentemente, il mercato del lavoro dell'UE continua a registrare forti risultati. Il rallentamento dell'inflazione, la crescita dei salari reali e l'occupazione resiliente dovrebbero sostenere una ripresa dei consumi.

Nonostante il calo dei margini di profitto, gli investimenti dovrebbero beneficiare di un graduale allentamento delle condizioni di credito e di un'ulteriore attuazione del dispositivo per la ripresa e la resilienza (RRF). Le condizioni del credito sono ancora strette, ma i mercati si aspettano ora che il ciclo di allentamento inizi prima.

Le tensioni geopolitiche prolungate e l'allargamento del conflitto in Medio Oriente al Mar Rosso inclinano l'equilibrio dei rischi verso risultati più sfavorevoli. Ulteriori perturbazioni degli scambi potrebbero portare un rinnovato stress alle catene di approvvigionamento, ostacolando la produzione e aggiungendo pressioni sui prezzi. I rischi climatici e la crescente frequenza di eventi meteorologici estremi continuano a rappresentare una minaccia.

Previsioni Italia

Il PIL in termini reali è cresciuto dello 0,6 % nel 2023 (lievemente al di sotto delle previsioni dell'autunno 2023), poiché i consumi privati si sono moderati e gli investimenti sono diminuiti considerevolmente, a causa dell'aumento dei costi di finanziamento e della graduale eliminazione dei crediti d'imposta sulla ristrutturazione degli alloggi.

La produzione economica dovrebbe continuare a crescere lentamente nel 2024, con il potere d'acquisto delle famiglie che dovrebbe beneficiare della disinflazione e di un aumento dei salari, nel contesto di un mercato del lavoro resiliente.

Il PIL sui dodici mesi dovrebbe crescere dello 0,7% in termini reali, lievemente inferiore alle attese in autunno.

Gli investimenti sono destinati a riprendersi, trainati da progetti infrastrutturali finanziati dal governo e dal dispositivo per la ripresa e la resilienza. Gli investimenti dovrebbero accelerare nel 2025 anche grazie al miglioramento delle condizioni finanziarie.

Nel complesso, il PIL reale dovrebbe aumentare dell'1,2% nel 2025, invariato rispetto all'autunno.

L'inflazione è diminuita costantemente lo scorso anno dal picco del 2022. Nel quarto trimestre 2023 l'inflazione è scesa all'1% su base annua e si è mantenuta al di sotto dell'1% a gennaio. L'inflazione è prevista al 2% nel 2024 e al 2,3% nel 2025.

Fonte: Commissione Europea