Il debito pubblico in Italia scende al 154,8% nel 2021 (rispetto al 155,8% del Pil dello scorso anno) e nel 2022 scenderà ancora al 150,4%, per assestarsi al 146,5% del Pil nel 2026.

ll Fmi ha rivisto al ribasso le stime di crescita nel 2021 per:

- Stati Uniti +6% (un punto percentuale in meno rispetto a precedenti previsioni)

- Germania +3,1%, ovvero 0,5 punti percentuali in meno rispetto alle stime di luglio

Cresce più delle attese la Francia +6,3% (+0,5 punti), ma nel 2022 la crescita è attesa rallentare a +3,9% (-0,3 punti).

Rapporto di previsione sull'economia italiana - Confindustria

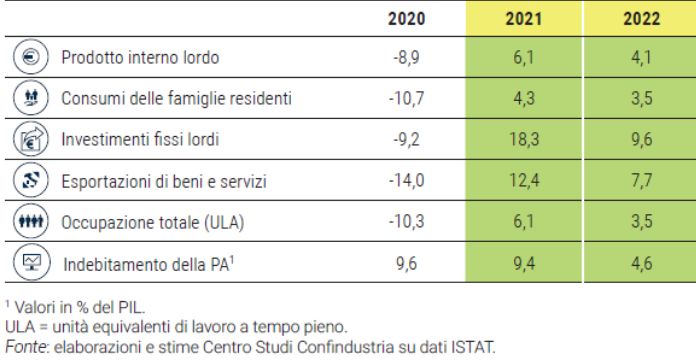

Il Centro Studi Confindustria prevede una crescita del Pil nazionale del +6,1% nel 2021, 2 punti in più rispetto alle stime di aprile, seguito da un ulteriore +4,1% nel 2022.

L’ampia revisione al rialzo è spiegata dall’impatto più contenuto della variante Delta del Covid, anche grazie a efficacia delle vaccinazioni in Italia, che hanno reso possibile l’allentamento delle misure di contenimento. Questa robusta ripartenza del PIL riporterebbe l’economia nazionale sopra i livelli pre-crisi già nella prima metà del 2022.

L’Italia dovrebbe crescere nel corso del 2022 a un ritmo intorno al +0,7% in media a trimestre, molto più del +0,3% a trimestre registrato nel periodo 2015-2018. I motivi principali della maggior crescita attesa nel 2022 rispetto al passato pre-crisi sono: l’ancora incompleto recupero dei volumi di consumi privati e di scambi con l’estero (di servizi) e gli effetti benefici del Piano Nazionale di Ripresa e Resilienza (PNRR) e della politica di bilancio espansiva che alimenteranno ulteriormente gli investimenti.

La ripartenza italiana è caratterizzata nel 2021, e lo sarà anche nel 2022, da due importanti passaggi di testimone:

- i consumi stanno progressivamente subentrando all’export come traino della risalita, ponendosi al fianco degli investimenti

- i servizi stanno diventando più dinamici rispetto all’industria, che era già ripartita tra la seconda metà del 2020 e inizio 2021.

Il parziale recupero finora dei flussi turistici, di stranieri verso l’Italia e anche di italiani verso l’estero, fornisce margini di crescita da sfruttare per i servizi nel secondo semestre del 2021 e poi nel 2022.

Gli investimenti, che restano il motore principale della ripresa italiana, nel 2022 saliranno su un livello molto superiore al pre-crisi (+17,7% rispetto al 2019). Finora il contributo prevalente è venuto dagli investimenti in costruzioni, sia fabbricati non residenziali che abitazioni, già oltre i valori pre-crisi, spinti dagli incentivi sulle ristrutturazioni e dagli investimenti pubblici. Gli investimenti in impianti, macchinari e mezzi di trasporto, invece, sono ancora inferiori ai livelli pre-pandemia. Nei prossimi trimestri continueranno la loro ripresa, grazie alla fiducia ancora alta degli imprenditori e al traino determinato dai nuovi investimenti pubblici. Tale traino è in parte frenato da fattori negativi di offerta, quali l’aumento dei prezzi delle materie prime e la difficoltà a reperire alcuni materiali.

Le esportazioni italiane di beni e servizi, dopo una caduta del 14% nel 2020, nello scenario CSC risaliranno del 12,4% nel 2021 e di un ulteriore 7,7% nel 2022. Si tratta di una dinamica rivista al rialzo per quest’anno, di un punto.

Da un lato l’export di beni si conferma tornare già nel 2021 sul sentiero di espansione pre-crisi, anche grazie a un commercio mondiale che registrerà una crescita del 10,5% nel 2021 (nonostante la frenata a metà anno) e del 4,5% il prossimo.

Dall’altro, invece, l’export di servizi non è più atteso ripartire quest’anno, ma solo nel 2022, rimanendo molto sotto i livelli pre-crisi: pesa la debolezza persistente di alcune tipologie di viaggio, come il turismo a lunga distanza e gli spostamenti per lavoro.

Fonte: Ufficio Studi Confindustria