Gli effetti della crisi sono fortemente diseguali tra aree e settori, in base alla vicinanza al conflitto, alle dipendenze da petrolio, gas e altre commodity. Tra le principali macroaree, l’Unione europea è quella più colpita.

Tra i settori, sono più coinvolti quelli energivori, come metallurgia, chimica, ceramica e vetro, e altri comparti fortemente internazionalizzati come i mezzi di trasporto (autoveicoli, aeromobili, imbarcazioni).

In Italia, l’incidenza dei costi dell’energia sul totale dei costi di produzione aumenterebbe del 77% per il totale dell’economia italiana, passando dal 4,6% nel periodo pre-pandemico all’8,2% nel 2022 (maggior onere di 68 miliardi su base annua).

I rincari dei prezzi energetici (+52,9% annuo a marzo) comprimono anche il potere d’acquisto delle famiglie e ciò influirà sull’ampiezza e il ritmo di crescita dei consumi (la fiducia dei consumatori, a marzo, è crollata).

La guerra sta amplificando le difficoltà nel reperimento di materie prime e materiali, in particolare per quelli che provengono dai tre paesi coinvolti che detengono una quota mondiale elevata di numerose commodity: carbone e altri minerali, nickel, platino, palladio e altri semilavorati in ferro e acciaio, input necessari per i comparti elettronico e automotive, e ancora grano, mais e olio di semi, utilizzati nell’industria alimentare.

L’impatto diretto delle sanzioni alla Russia, sull’export italiano, è complessivamente modesto. Il blocco riguarda 686 milioni di euro di vendite in Russia, pari all’8,9% dell’export italiano nel paese, che a sua volta rappresenta l’1,5% del totale dell’export italiano. Ci sono però alcuni specifici prodotti italiani (ad esempio alcuni macchinari) per i quali il peso del mercato russo supera il 10%.

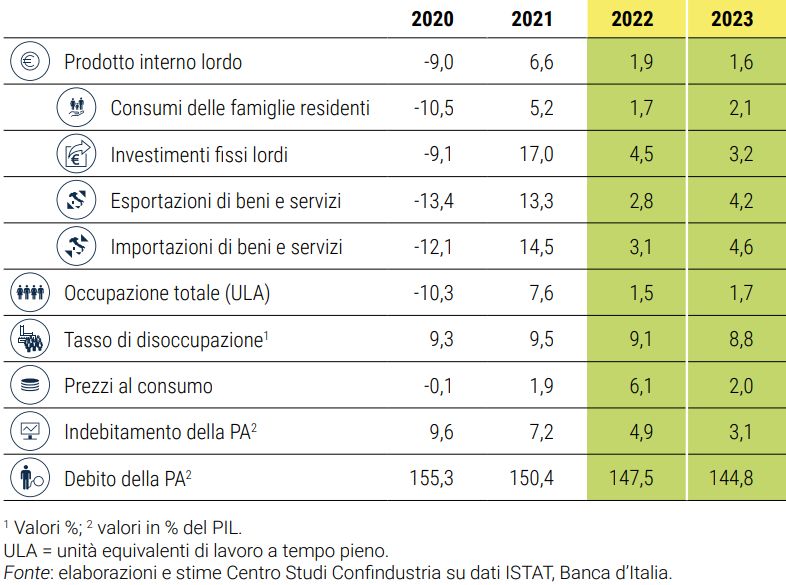

Pil in Italia

L’andamento del PIL italiano nel 2022 risulta molto meno favorevole di quanto precedentemente stimato: quest’anno si registrerebbe un incremento del +1,9%, con un’ampia revisione al ribasso (-2,2 punti) rispetto allo scenario delineato lo scorso ottobre, quando tutti i previsori erano concordi su un +4%.

La variazione positiva del Pil nel 2022 è interamente dovuta a quella già “acquisita” a fine 2021 (+2,3%) grazie all’ottimo rimbalzo dell’anno scorso: nei primi due trimestri, infatti, l’economia italiana entrerebbe in una “recessione tecnica”, seppur di dimensioni limitate, non pienamente compensata dalla ripresa attesa nella seconda metà dell’anno.

A ciò farebbe seguito una crescita di +1,6% nel 2023. In questo scenario peggiorato, il ritorno dell’Italia ai livelli pre-pandemia slitta dal secondo trimestre di quest’anno, al primo del prossimo.

Previsioni per l’Italia (Variazioni %)

Il report prevede una crescita modesta dell’attività produttiva nel 2022, con un primo semestre molto difficile e una ripartenza nella seconda metà. Tra la fine dello scorso anno e l’inizio del 2022 gli indicatori hanno segnalato un peggioramento nell’attività industriale, determinato dalle difficoltà di approvvigionamento di materie prime e manodopera e poi dai rincari energetici. Ciò si è riflesso nella caduta dell’attività industriale a dicembre e ancor più a gennaio. I problemi legati alle pressioni sui costi e ai ritardi nelle forniture di input, accresciuti dal conflitto, continueranno a ostacolare la produzione, soprattutto nella prima metà del 2022.

Esportazioni

Anche le esportazioni italiane subiranno un pesante rallentamento nel 2022 (+2,8%), dopo l’ottimo 2021. Per quest’anno, la crescita sia dell’export che dell’import viene rivista al ribasso di circa 5 punti rispetto allo scenario di ottobre.

Le esportazioni italiane di beni, previste in accelerazione nel 2023 riusciranno, nel biennio, a mantenersi in linea con il commercio mondiale che è dovrebbe crescere di appena il 2% nel 2022, per poi rafforzarsi nel 2023.

Prezzi delle materie prime

Il prezzo del petrolio dovrebbe rimanere sugli elevati valori post-invasione (114 dollari in media dal 24 febbraio) fino a giugno 2022. Seguirebbe una flessione molto parziale, che proseguirebbe nel 2023 arrivando a fine anno a 85 dollari, un valore piuttosto alto rispetto a quello “di equilibrio” (60-70 dollari).

Per il prezzo del gas si ipotizza un profilo simile: prezzi alti fino a metà 2022; poi un lento e parziale calo, portandosi su livelli ancora molto elevati a fine 2023 (75 euro). Con queste ipotesi, il gas europeo si assesterebbe a 122 euro nel 2022 (da 47 nel 2021) e a 81 nel 2023 (-33%).

Scenario di previsione

Per delineare lo scenario di previsione l’Ufficio Studi Confindustria ha ipotizzato che:

- da luglio prossimo finisca la guerra o comunque si comincino a ridurre l’incertezza e le tensioni, in particolare sui prezzi di gas e petrolio che scenderanno, pur rimanendo sopra i livelli di inizio 2021

- ogni ipotesi di razionamento dell’energia per il settore produttivo è esclusa, ma ovviamente avrebbe impatti molto negativi

- la diffusione del Covid rimanga contenuta in maniera efficace e abbia impatti via via decrescenti e

- nonostante il quadro peggiorato, l’Italia riesca a centrare gli obiettivi del PNRR nei tempi previsti, eventualmente rivedendo alcuni progetti.

Scenari avverso e severo

- Nel caso il conflitto si estenda fino a dicembre 2022, si è immaginato che il prezzo del gas europeo, del petrolio, del carbone e di alcune commodity agricole, rimangano al livello molto elevato ipotizzato per il secondo trimestre di quest’anno fino a dicembre 2022. La crescita annua sarebbe di +1,6% nel 2022 e +1,0% nel 2023, ovvero più bassa di -0,3 e di -0,6 punti nei due anni.

- Nell’ipotesi, ulteriormente peggiorativa, che il conflitto si protragga fino alla fine del prossimo anno, si è immaginato che le quotazioni di gas europeo, petrolio Brent, carbone, grano e mais, rimangano fino a dicembre 2023 al livello ipotizzato per il secondo trimestre di quest’anno. La crescita annua sarebbe di +1,5% nel 2022 e -0,1% nel 2023, ovvero di -0,4 e -1,7 punti più bassa nei due anni.

Fonte: Centro Studi Confindustria (Previsioni primavera 2022)