Il perdurare della crisi energetica, le politiche monetarie restrittive e l’elevata incertezza potrebbero determinare una decelerazione dell’economia internazionale nei prossimi trimestri. Secondo le recenti previsioni dell’OCSE, la crescita del Pil mondiale è attesa rallentare dal 3% quest’anno al 2,25% nel 2023.

Le prospettive per la domanda mondiale continuano a peggiorare, come indicato dal PMI globale sui nuovi ordinativi all’export che, a settembre, si è collocato, per il settimo mese consecutivo, al di sotto della soglia di espansione (50).

A settembre, l’Economic Sentiment Indicator (ESI) rilevato dalla Commissione Europea è risultato inferiore alle aspettative e alla media storica, collocandosi sui minimi da gennaio 2021. I cali sono stati diffusi a tutte le principali economie dell’area e a tutti i settori.

In Italia

Secondo i dati Istat, in Italia il Pil nel secondo trimestre è decisamente migliorato, ma nel terzo trimestre si dovrebbe registrare un modesto aumento congiunturale. L’inflazione, a settembre, ha continuato ad accelerare, mostrando ulteriori segnali di diffusione del fenomeno.

Con riferimento agli scambi con l’estero di beni e servizi, nel primo semestre dell’anno hanno registrato un forte aumento sia le esportazioni sia e importazioni. Le vendite all’estero in volume sono aumentate di oltre il 7% rispetto al primo semestre del 2021, mentre le importazioni hanno mostrato un più elevato dinamismo (+14,2%).

Il contributo maggiore all’aumento delle esportazioni in volume nel periodo considerato è stato fornito dalle vendite di prodotti energetici e beni di consumo sia nei mercati Ue sia in quelli extra-Ue, mentre le vendite di beni intermedi e strumentali sono risultate deboli o negative in entrambi i mercati.

Il disavanzo energetico, a luglio, si è ampliato ulteriormente, superando gli 11 miliardi di euro e, nonostante vi sia stato un miglioramento dell’avanzo al netto dei beni energetici, il saldo commerciale italiano permane negativo.

L’indice del clima di fiducia delle imprese ha registrato a settembre un significativo calo diffuso a tutti i settori a eccezione delle costruzioni. Tra le imprese manifatturiere sono peggiorati sia i giudizi sugli ordini, sia le aspettative sul livello della produzione e tra quelle esportatrici è aumentata la quota di coloro che segnalano i costi e i prezzi più elevati come un ostacolo alla produzione.

Fonte: Nota mensile Istat (Settembre 2022)

Il Documento programmatico di bilancio appena approvato dal governo Draghi parla di recessione tecnica fino a inizio 2023, seguita da una ripresa dell'attività economica a partire dal secondo trimestre. Per il 2023 il governo prevede una crescita dello 0,6% (in forte calo rispetto al +2,4% stimato dal Def di primavera). Queste stime non tengono conto dell'azione di politica economica che potrà essere realizzata con la prossima legge di bilancio e con altre misure definite dal nuovo governo.

Previsioni Fmi

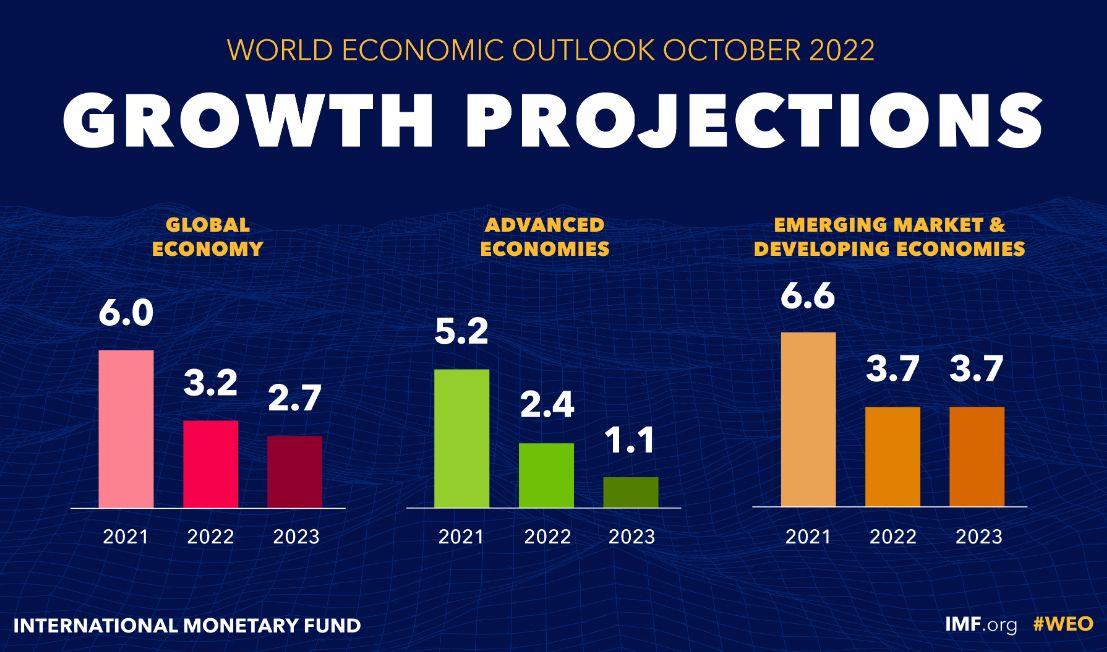

La crescita globale per il 2022 resta confermata al 3,2%, ma quella stimata per il 2023 subisce l’ennesima riduzione al 2,7% (rispetto al 2,9% stimato a luglio).

Il Fondo monetario internazionale rivede al rialzo le previsioni del Pil italiano per il 2022 (+3,4%), ma segnala che la ripresa dalla recessione pandemica è destinata ad arrestarsi e si attende una contrazione del Pil nel 2023 dello 0,2%. In calo dello 0,4% anche i consumi delle famiglie italiane impegnate ad affrontare il caro-energia.

Uniche note positive per la nostra economia:

- Crescono gli investimenti (+3,1%) grazie soprattutto al Recovery Plan

- l’inflazione è in calo (dall’8,7% di quest’anno al 5,2% del 2023).

Nell’area dell’euro il prossimo anno anche la Germania entrerà in recessione (-0,3%).

Fonte: FMI