Le esportazioni italiane di Meccanica varia hanno non solo pienamente recuperato i livelli pre-crisi, ma viaggiano da alcuni anni su nuovi valori record: se si considera l’aggregato Strumenti e attrezzature per l’industria, l’anno scorso il loro valore si è avvicinato alla soglia dei 15 miliardi di euro – livello record per l’esperienza storica del settore – di oltre il 22% più elevato del valore registrato nel 2008.

E’ il segnale di un'elevata competitività del comparto, che annovera, in modo particolare, le produzioni di Pompe e filtri, Strumenti di misura, Utensili, attrezzi e stampi, Apparecchi di sollevamento e movimentazione. Complessivamente a livello mondiale l’Italia rappresenta il 4° esportatore mondiale, alle spalle di Cina, Germania e Giappone.

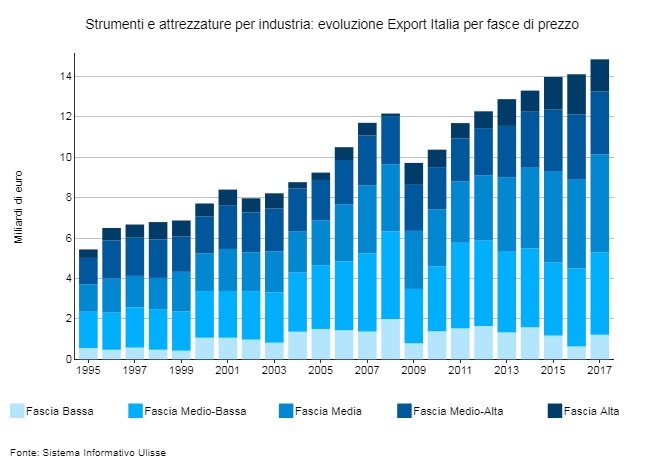

Tuttavia, se si considera la composizione per fasce di prezzo dell’export italiano del comparto, si ravvisa un posizionamento sub-ottimale. Come mostra la figura qui di seguito riportata, le vendite italiane all’estero di strumenti e attrezzature per l’industria sono riconducibili prevalentemente alla fascia media di prezzo, mentre l’insieme dei flussi delle fasce medio-alta e, soprattutto, alta di prezzo rappresentano una quota minoritaria, prossima al 30%, e senza segnali di incremento nella loro incidenza relativa.

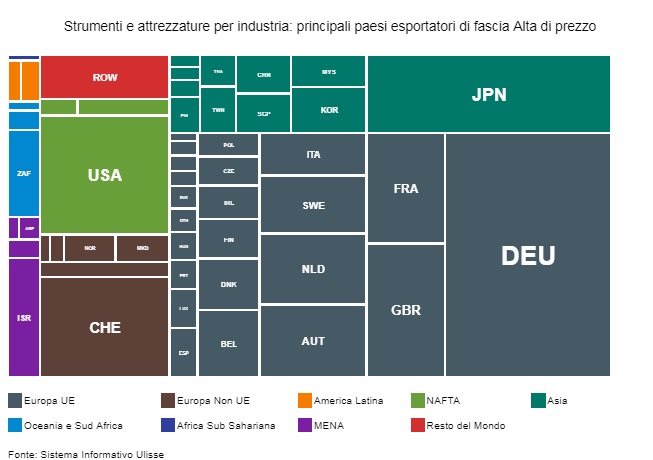

Nel 2017 le esportazioni italiane di strumenti e attrezzature per l’industria di fascia alta di prezzo hanno rappresentato appena il 2.35% del totale mondiale, posizionando il nostro paese solamente in 10^ posizione nel ranking internazionale dei paesi esportatori di fascia alta di prezzo. Come evidenzia la figura qui di seguito riportata, il competitore leader di prezzo è la Germania, che nel 2017 ha coperto circa il 21% delle esportazioni mondiali di Strumenti e attrezzature per l’industria di fascia Alta di prezzo.

Che cosa tende a limitare il posizionamento di fascia alta dell’Italia rispetto alla Germania?

Una prima possibile spiegazione del gap di prezzo evidenziato dalle vendite italiane di strumenti e attrezzature per l’industria, rispetto a quelle dei concorrenti tedeschi, è riconducibile ad una maggiore qualità (effettiva o anche solo percepita) dell’offerta tedesca, in termini di prodotto e servizi accessori. Sicuramente, il “made in Germany” ha storicamente beneficiato a livello internazionale di una maggiore riconoscibilità in termini di qualità tecnologica, con il “made in Italy” necessariamente con un ruolo di follower.

Non solo qualità dell’offerta ma anche conoscenza dei mercati. Un tipico approccio all’internazionalizzazione sperimentato dalle Piccole e Medie Imprese (PMI), non solo nel comparto della meccanica varia, è quello della “tentata vendita”. Questo approccio può essere utile in un prima fase, ma è opportuno che venga inserito all’interno di un percorso più ampio e strutturato di conoscenza mercati. Con conoscenza dei mercati non si intende solamente la conoscenza del cliente (che è tipicamente un “di cui” di natura operativa), ma – in maniera più strategica – una misurazione il più possibile documentata e oggettiva di quali sono i mercati che esprimono le maggiori potenzialità, dato il prodotto e le sue diverse destinazioni d’uso.

Un ostacolo rilevante ad una adeguata conoscenza dei mercati tipico del comparto della Meccanica Varia è l’ampia varietà di destinazioni d’uso dei prodotti del comparto.

La molteplicità delle destinazioni d’uso tende a limitare la capacità di una PMI di conoscere i mercati, con le seguenti implicazioni in termini di marketing internazionale:

- tendenza ad operare una diversificazione geografica dei mercati esteri serviti, con l’obiettivo di “minimizzare” il rischio dell’investimento, ma con il probabile risultato di una accentuazione della complessità gestionale e, soprattutto, con un minore presidio commerciale rispetto a strategie di investimento più mirate;

- limitata capacità di sviluppare una comunicazione al mercato “profilata” per ambiti applicativi, in grado di qualificare l’impresa come partner specializzato nel proporre specifiche soluzioni ai bisogni delle differenti tipologie di end-users. Tale limite porta, tipicamente, ad una minore possibilità di differenziazione qualitativa rispetto all’offerta di soggetti concorrenti.

Una misurazione "robusta" e particolarmente articolata delle potenzialità dei diversi mercati internazionali per specifici destinazioni d'uso è possibile, attraverso l'utilizzo di dati pubblici di fonte doganale, combinando i dati di:

- end-users, per misurare se e in che misura un paese risulta specializzato e compete su segmenti di qualità in un determinato business cliente;

- business complementari, per avere segnali, seppure indiretti, delle potenzialità di un dato mercato, in quanto importatore di prodotti adiacenti a quelli di interesse.

Marcello Antonioni