Il profilo di rischio del credito delle varie aree geografiche è rimasto sostanzialmente invariato nel 2021, confermando il divario tra le fragilità dei Paesi emergenti e la maggiore solidità di quelli avanzati.

Le geografie che, già alla vigilia della crisi pandemica, presentavano fondamentali macroeconomici deboli o una traiettoria del debito pubblico in rapida crescita, si sono rivelate particolarmente vulnerabili in termini di rischio del credito.

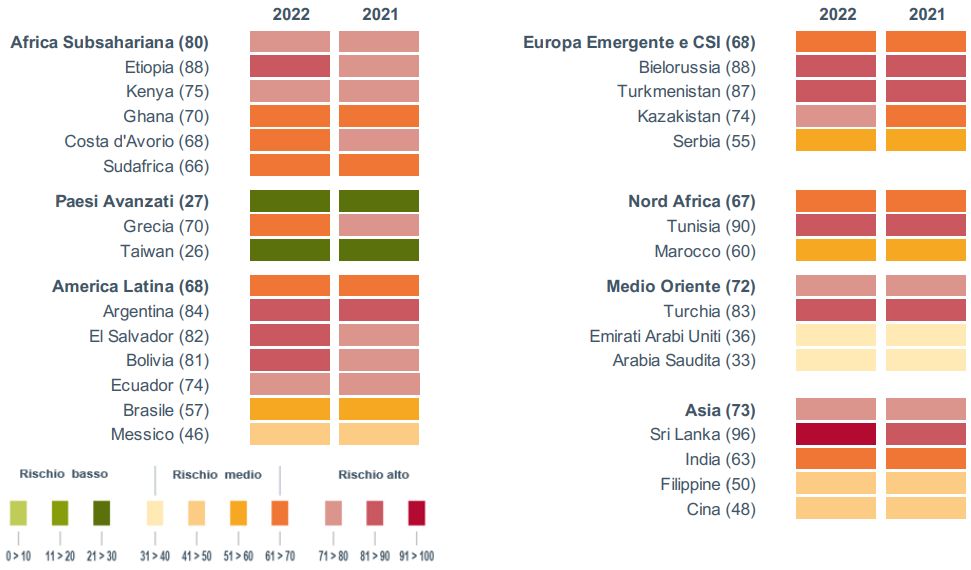

- La regione Subsahariana anche quest’anno presenta diversi casi in cui il quadro delle finanze pubbliche si riflette negativamente sugli score dei rischi di credito delle componenti corporate e bancarie. Lo score dell’Africa Subsahariana è passato da 62 a 65, quello del Kenya da 71 a 75.

- In Ghana (con una media del rischio di credito pari a 70) il debito è superiore all’80% del Pil, e il rischio di liquidità è in significativo aumento.

- Si riscontra un netto peggioramento anche per lo Sri Lanka (da 86 a 96) in difficoltà nel rimborsare le proprie passività nel breve termine.

- Gli ampi deficit fiscali e il mancato rinnovamento del contesto operativo, che sta ponendo un freno all’afflusso di investimenti esteri, sono all’origine del peggioramento del rischio nelle Filippine (da 48 a 50).

- Le dinamiche del debito pubblico rimangono al centro anche della delicata situazione dell’Argentina (il cui score passa da 87 a 84).

- La presenza di un debito in crescita e gli eventi di default che hanno interessato alcuni tra i principali gruppi immobiliari cinesi sono alla base del deterioramento del rischio della Cina (da 44 a 48). Nel settore delle imprese non finanziarie cinesi il rischio del credito è passato da 56 a 63 e il governo sembra deciso a ridurre i salvataggi aziendali a opera dello Stato.

Rischio del credito: aree geografiche e Paesi selezionati

In parentesi la media del rischio di credito (0 = rischio minimo; 100 = rischio massimo)

In India (da 65 a 63) vari elementi a favore di un outlook positivo provengono dall’incremento degli incentivi fiscali e operativi del governo in settori chiave come l’automotive, i prodotti elettronici, la farmaceutica e il tessile (Production Linked Incentive Scheme) e dall’aumento dell’utilizzo di forme di pagamento elettronico e mobile.

Criticità di natura politica

La situazione economica di alcuni Paesi è compromessa da criticità di natura più prettamente politica, con ripercussioni sulla stabilità del sistema bancario e del tessuto delle imprese.

Sul fronte geopolitico incidono in modo significativo gli sviluppi attualmente in corso legati alla pesante escalation della crisi russo-ucraina. Le sanzioni imposte alla Russia da numerosi Paesi ostacolano - se non impediscono del tutto - i pagamenti nelle relazioni commerciali con l’estero, impattando di conseguenza il rischio di credito delle controparti pubbliche e private della Russia (passata da 62 a 70). Gli effetti della crisi si riflettono in maniera altrettanto evidente anche sul rischio di credito dell’Ucraina (da 81 a 90).

In Turchia (da 82 a 83) la gestione del presidente Erdogan ha esacerbato alcune criticità strutturali del Paese in un contesto geopolitico di tensione.

In Tunisia (da 86 a 90), la crisi istituzionale ha acuito le fragilità collegate all’elevato debito e la recessione collegata al Covid-19 ha compromesso ulteriormente la sostenibilità finanziaria del Paese.

In Etiopia (da 75 a 88) il conflitto tra forze governative e i secessionisti del Fronte popolare di liberazione del Tigray sta determinando impatti negativi sull’economia, sulla popolazione e sulle già deboli finanze pubbliche.

Nel Myanmar (da 88 a 97) il persistente scontro tra forze democratiche e militari ha generato una crisi anche umanitaria che per ora non sembra destinata a esaurirsi, così come in Afghanistan (da 92 a 97) che dopo il ritorno delle forze talebane non ha più il supporto economico della comunità internazionale.

La controversia riguardo l’indipendenza di Taiwan dal governo di Pechino rischia di compromettere i rapporti tra Cina e Stati Uniti.

Nel corso dell’anno sono emerse criticità alimentate dalla crisi pandemica con interruzioni delle catene globali del valore:

- carenza di alcune materie prime e fattori produttivi

- shock sui beni energetici

- strozzature nella distribuzione (logistica e trasporto, soprattutto di tipo marittimo) con conseguenti allungamenti dei tempi di consegna dei fornitori.

Le pressioni inflazionistiche continueranno a essere elevate quest’anno, prevalentemente nel primo trimestre, per poi attenuarsi in concomitanza con la normalizzazione dell’economia mondiale. Per i trimestri successivi, le quotazioni delle materie prime agricole ed energetiche sono attese crescere a tassi più moderati.

Gli indicatori manifatturieri anticipatori del ciclo produttivo, come il Purchasing Managers’Index (PMI), puntano verso un miglioramento delle condizioni di offerta, con la componente relativa ai “tempi di consegna dei fornitori” del PMI globale che ha registrato in gennaio l’incremento minore da circa un anno.

Fattori climatici

La maggiore frequenza di disastri ambientali estremi da un lato contribuisce a un ulteriore inasprimento delle condizioni di offerta, dall’altro aumenta il rischio di violenza politica. La scarsità di risorse conseguenti a fenomeni atmosferici (ad esempio siccità e deforestazione) può generare instabilità sociale e conflitti con deterioramento dei livelli di sicurezza, o del contesto operativo.

In Bangladesh, ad esempio, gli impatti del cambiamento climatico hanno esacerbato le già forti divisioni etnico-religiose interne. In Indonesia (rischio politico da 79 a 78 e rischio climatico pari a 83) l’impoverimento del potenziale ittico ha incrementato gli episodi di pirateria a danno dei pescatori locali.

Vi sono episodi in cui i governi, per contenere gli impatti economici dei fenomeni naturali, hanno adottato strategie di tutela in favore dei soggetti nazionali, a scapito degli operatori privati o esteri.

Fonte: Mappa dei rischi 2022

Pubblicazione a cadenza annuale di SACE. I dati e le informazioni provengono da fonti ufficiali e fanno riferimento a quanto disponibile al 25 febbraio 2022.