In Italia l’attività economica era in rallentamento prima dell’arrivo della pandemia, così che il crollo determinato dai vari lockdown nei diversi paesi ha in parte nascosto un andamento già declinante. Allo stesso modo l’attuale rimbalzo produttivo (peraltro superiore a quello registrato nelle altre principali economie dell’Eurozona) sta rendendo difficile calcolare l’effettiva consistenza della ripresa in corso e, soprattutto, il suo possibile tradursi in un nuovo percorso espansivo.

Nell’Unione europea e negli Stati Uniti l’indice di produzione industriale, che nella primavera 2020 aveva segnato il punto di minimo (rispettivamente -29,7% ad aprile e -20,0% a maggio rispetto alla media del 2019), è tornato a toccare i livelli pre-crisi a gennaio 2021, senza però superarli stabilmente nei mesi successivi. La Cina, che pure era riuscita a chiudere il 2020 con un volume di produzione superiore dell’8,1% rispetto alla fine del 2019, è avanzata fino a luglio 2021 di un modesto +1,6%.

In Giappone e nel Regno Unito il ristagno dell’attività nel 2021 è arrivato prima che il rimbalzo nel 2020 fosse completo. In India e Brasile, invece, il recupero dei volumi di produzione pre-crisi è stato effimero, e l’indice di produzione industriale, dopo avere superato i livelli pre-crisi a fine 2020, è tornato a calare, arrivando nei mesi estivi sotto la media del 2019.

Quote di mercato

La Cina, che già da anni riveste il ruolo di primo produttore manifatturiero mondiale, ha registrato una crescita di oltre due punti percentuali della propria quota di mercato, passata dal 28,6% del valore aggiunto totale nel 2019 al 30,1% nel 2020. Il distacco dagli Stati Uniti (16,6%) è cresciuto ulteriormente.

Anche Corea del Sud e Taiwan, con sistemi manifatturieri specializzati nelle produzioni legate all’elettronica sono riuscite a guadagnare posizioni. Taiwan, grazie a una crescita del valore aggiunto nel 2020 superiore anche a quella cinese, è salita per la prima volta nella sua storia all’undicesimo posto della classifica, scavalcando Russia e Messico.

Per il Brasile il 2020 ha coinciso con un ulteriore arretramento, dopo quelli registrati gli scorsi anni. Oggi occupa la quindicesima posizione, dietro al Canada. A pesare su questo risultato ha contribuito una forte svalutazione del real legata al crollo della fiducia degli investitori esteri e a quello delle quotazioni del petrolio, di cui il paese è uno dei principali esportatori in America Latina.

Manifattura italiana

L’Italia si conferma settimo produttore mondiale, con una quota, stabile rispetto al 2019, del 2,2%. Subito dietro si collocano Francia (1,9%) e Regno Unito (1,7%).

Nel corso del 2021 la manifattura italiana sta diventando uno dei principali motori della crescita industriale nell’Eurozona. La Germania e la Francia sono ancora rispettivamente 10,5 e 4,6 punti percentuali al di sotto dei livelli di febbraio 2020.

A fronte di un fatturato estero che ad agosto del 2021 ha segnato un +2,8% in valore rispetto al picco di febbraio 2020, il fatturato interno ha registrato nello stesso arco temporale un +7,0%.

Gli scambi italiani di beni con l’estero, dopo il crollo registrato nel secondo trimestre del 2020, sono ripartiti in modo rapido e robusto, tornando nettamente sopra i livelli pre-crisi. Nei mesi giugno-agosto 2021, le esportazioni a prezzi costanti hanno superato del 2,6% i livelli di fine 2019 (+7,3% le esportazioni in valore). Positivo soprattutto l’andamento dell’export di input intermedi e di beni d’investimento, mentre è ancora parziale il recupero per i beni di consumo. Tra i beni d’investimento la crescita è trainata soprattutto dalle apparecchiature elettriche, mentre il recupero per la meccanica strumentale non è ancora completo.

Il maggiore dinamismo della manifattura italiana rispetto a quella delle altre principali economie europee si è riflesso in un aumento della sua quota sul totale dell’export Ue, che è cresciuta sia negli scambi intra-area sia in quelli verso il resto del mondo.

Andamenti settoriali

L’effetto della crisi sanitaria sui settori della manifattura è stato particolarmente disomogeneo nei mesi dell’emergenza più acuta, così come altrettanto eterogeneo è stato il recupero a partire dalla seconda metà del 2020.

Tra i settori più performanti, tanto a livello globale quanto a livello nazionale, si collocano la produzione di apparecchiature elettriche (che in Italia segna, nella media giugno-agosto 2021, un incremento dell’8,9% rispetto ai livelli medi del 2019) e la produzione di dispositivi elettronici (+5,0%), mentre la produzione di beni di consumo durevole, sia per quanto riguarda il sistema moda (abbigliamento a -38,7% e pelletteria a -15,3%) che i mezzi di trasporto (automotive a -6,4% e altri mezzi di trasporto a -11,5%) si conferma, anche per l’Italia, tra quelle più in difficoltà in questa fase congiunturale.

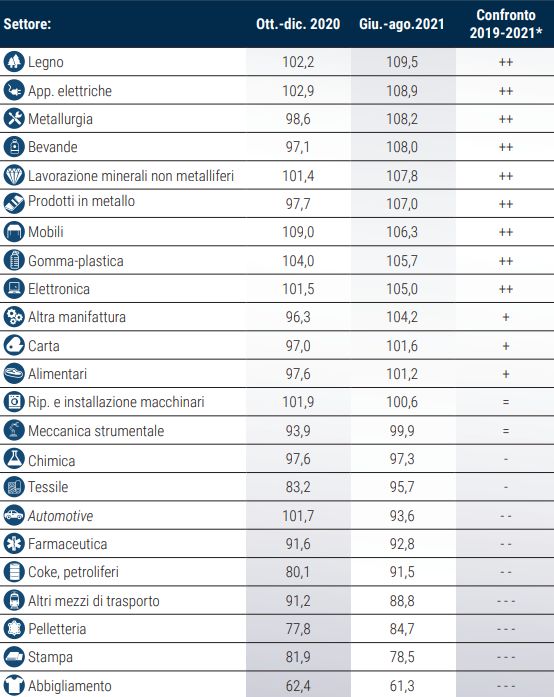

Andamenti settoriali della produzione italiana rispetto al periodo pre-pandemico

Si registra una crescita molto robusta dei volumi di produzione di tutti i comparti manifatturieri legati al boom degli investimenti in costruzioni: oltre a quello delle apparecchiature elettriche già menzionato, spiccano le lavorazioni in legno (+9,5%), la metallurgia (+8,2%), le lavorazioni di minerali non metalliferi (+7,8%) e dei prodotti in metallo (+7,0%).

In netta controtendenza rispetto alla crescita registrata a livello globale, il dato della farmaceutica (-7,2%), su cui ha fino a oggi pesato il combinato di un debole coinvolgimento degli stabilimenti italiani nella produzione di vaccini contro il Covid-19 e di una contrazione (non solo in Italia) della domanda di medicinali per tutte le altre applicazioni farmacologiche.

Emissioni dirette e indirette di Co2

Prendendo come riferimento il dato delle emissioni dirette e indirette di Co2 della manifattura italiana (tra le più basse al mondo), l’impatto ambientale per ogni dollaro di valore aggiunto prodotto è, al 2020:

- di 8 volte superiore nel caso della manifattura russa e indiana

- di 5 volte per quella cinese

- di 4 volte per quella brasiliana e indonesiana

- di 2 volte per quella coreana e taiwanese

- di 1,8 volte per quella statunitense.

Fonte: Confindustria (Scenari industriali novembre 2021)