L’indagine “Italian Sounding: quanto vale e quali opportunità per le aziende agroalimentari italiane” ha studiato il fenomeno considerando gli scaffali della GDO internazionale e interrogando 250 retailer di 10 Paesi (Stati Uniti, Canada, Brasile, Regno Unito, Germania, Francia, Paesi Bassi, Cina, Giappone e Australia) con focus su 11 prodotti tipici del Made in Italy agroalimentare (parmigiano, gorgonzola, prosciutto, salame, pasta di grano duro, pizza surgelata, olio-extra vergine di oliva, aceto balsamico, ragù, pesto e prosecco). Hanno contribuito alla realizzazione del Report anche le Camere di Commercio Italiane all’Estero.

I prodotti Italian sounding, che nascono conformi alle regolamentazioni di etichettatura scostandosi da pratiche illegali come la contraffazione, producono enormi ricadute negative per la diffusione dell’agroalimentare made in Italy.

L’Italia ricopre infatti una quota di mercato rilevante a livello internazionale:

- 1° esportatore nel mondo di pomodori pelati (78% degli scambi internazionali)

- 1° produttore e 1° esportatore di pasta (47% del mercato globale)

- 1° esportatore di passata di pomodoro (26% del mercato)

- 1° produttore e 2° esportatore di vino (19,9% della produzione e 21,3% delle esportazioni).

- 2° esportatore di castagne, kiwi e mele.

Tra i principali partner commerciali destinatari delle esportazioni agroalimentari italiane, la Germania si conferma al primo posto (8,4 miliardi di euro, il 22,4% delle esportazioni totali italiane); seguono gli Stati Uniti e la Francia con un valore di 5,6 miliardi di euro e il Regno Unito (3,7 miliardi di euro).

Due coefficienti per quantificare la perdita economica

La metodologia usata per condurre la survey si basa su due coefficienti:

- uno in grado di calcolare la presenza sugli scaffali dei supermercati di prodotti del vero italiano

- l'altro consente di depurare il risultato dalla quota di consumatori che scelgono referenze non autentiche italiane attirati dalla convenienza di prezzo (3 consumatori su 10 ricercano il prezzo basso e non l’italianità dei prodotti)

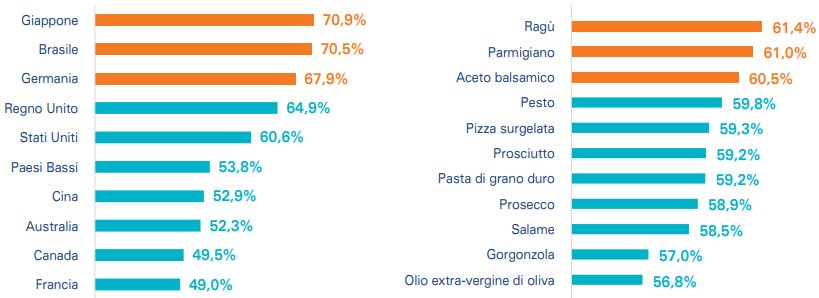

Dall’analisi del primo coefficiente, l’Italian sounding risulta più marcato in Giappone (quota di prodotti non autentici pari al 70,9%), in Brasile (70,5%) e in Germania (67,9%). Analizzando i prodotti, l’Italian sounding è più marcato nel ragù (61,4%), nel parmigiano (61%) e nell’aceto balsamico (60,5%).

Il fenomeno di’Italian sounding nel mondo vale 79,2 miliardi di euro. Sommando questo risultato al valore dell’export nazionale agroalimentare italiano (50,1 miliardi di euro), il potenziale di export agroalimentare della filiera italiana raggiungerebbe i 130 miliardi di euro se si eliminasse l’Italian sounding.

Il fenomeno di Italian sounding, depurato dall’effetto prezzo è pari a 51,6 miliardi di euro (il potenziale di export agroalimentare italiano resterebbe comunque superiore ai 100 miliardi).

Come arginare il problema?

Il report contiene 7 linee guida denominate “Manifesto per il contrasto all’Italian sounding”:

- Dotarsi di una visione Paese condivisa per favorire la consapevolezza del consumatore straniero verso le valenze del made in Italy agroalimentare comunicando con efficacia il valore del made in Italy e organizzando iniziative di educazione del consumatore

- Ridurre le barriere tariffarie e doganali

- Intordurre meccanismi che disincentivino all’indicazione fallace

- Integrare le forze politico-istituzionali nazionali presenti all’estero

- Favorire la crescita di massa critica delle aziende italiane del food and beverage che possa rafforzare la loro competitività internazionale e l’innovazione nelle strategie di marketing

- Far leva sugli italiani all’estero come ambasciatori del made in Italy

- Favorire l’adozione di soluzioni che consentano la tracciabilità dei prodotti (Blockchain e Smart labelling).

Fonte: Assocamerestero