La produzione nazionale 2023, stimata in 39 milioni di ettolitri, è risultata una delle più scarse degli ultimi decenni. A compensare il calo produttivo è stato l’incremento delle giacenze (51 milioni di ettolitri al 31 luglio 2023), mai così elevate degli ultimi venti anni.

L’export nei primi nove mesi del 2023 ha segnato una sostanziale stabilità dei volumi a fronte di un lieve calo dei valori (-2%). Rallenta la corsa degli spumanti: -3% in volume a fronte di un +2,5 in valore.

Anche la domanda interna, soprattutto rispetto alle vendite delle GDO, non appare dinamica. Il dato dei primi dieci mesi 2023 registra un calo in volume del -3,1% per un controvalore, sospinto dal caro prezzi, del +3,1%.

Produzione internazionale

Mettendo insieme le stime diffuse dai diversi paesi produttori, quella del 2023 appare come una vendemmia scarsa, forse la peggiore dal 1961 in termini quantitativi.

La Ue, secondo le prime stime diffuse dalla Commissione, potrebbe attestarsi al di sotto dei 150 milioni di ettolitri, il 7,5% in meno rispetto ai 159 milioni di ettolitri della campagna precedente. Si evidenzia l’importante frenata dell’Italia con un -22%, cui si aggiunge un -14% per la Spagna. La Francia conferma invece la stima di 46 milioni di ettolitri, in linea con quella del 2022, e torna a guidare dopo 9 anni la graduatoria mondiale dei produttori vinicoli lasciando l’Italia al secondo posto.

Anche fuori dalla Ue la situazione non è stata favorevole alla produzione vinicola. Nell’Emisfero Sud, sono stati prodotti 45 milioni di ettolitri (-19% di produzione in meno rispetto al 2022), il livello più basso degli ultimi 20 anni. Si distinguono per l’andamento in contro tendenza gli Stati Uniti (+12,5%).

Principali esportatori

A determinare la riduzione della domanda mondiale sono stati quasi tutti i principali acquirenti mondiali a partire da Stati Uniti (-13%), Regno Unito (-7%) e Canada (-10%). Anche l’Estremo Oriente è poco dinamico con la Cina che ha ridotto le proprie richieste del 27% e il Giappone del 13% rispetto allo stesso periodo del 2022.

Dei primi tre grandi esportatori, l’Italia è il paese che ha sofferto meno in quanto i volumi dei primi nove mesi del 2023 sono in linea con quelli dello stesso periodo dell’anno precedente. È andata peggio alla Spagna che ha perso il 4% circa sia in volume che in valore, mentre la Francia ha ridotto i volumi dell’8% perdendo in valore l’1%.

Molto peggio hanno fatto i Paesi d'oltreoceano: Cile, Argentina e Stati Uniti hanno mostrato flessioni di quasi il 30% delle esportazioni in volume mentre l’Australia si è fermata a -8%.

Export Italia

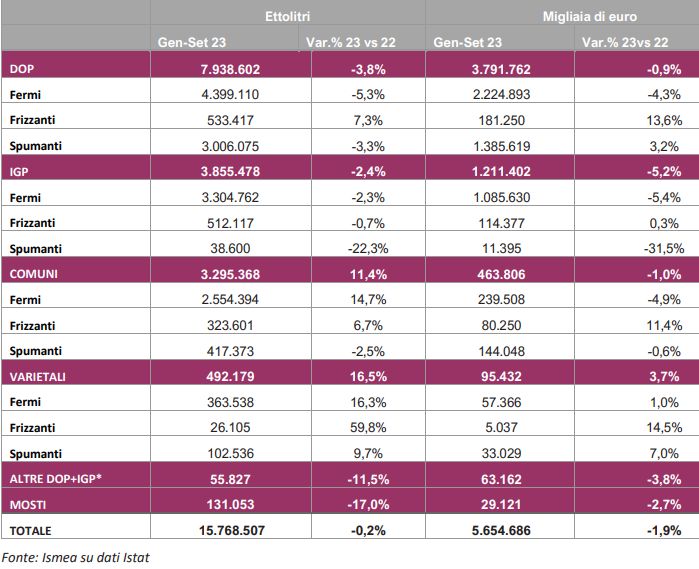

L’export dei primi nove mesi del 2023 segna una sostanziale stabilità dei volumi spediti oltre frontiera a fronte di un lieve calo dei valori (-2%) dovuto al diverso mix di prodotti: crescono i vini sfusi del 19% in volume, mentre i vini imbottigliati scendono del 5%. Sembra interrotta anche la corsa degli spumanti: -3% in volume a fronte di un +2,5 in valore.

In difficoltà le Dop (volumi a -3,8%), mentre salgono le vendite degli sfusi (+18,9% in volume) che, in seguito al calo dei prezzi alla produzione, hanno abbassato il valore medio di circa il 14%.

Tra i mercati di destinazione, proseguono le difficoltà negli Stati Uniti (volumi a -12,8%, valori a -9,5%), mentre la Germania chiude il periodo a +12,4% nei volumi grazie a maxi-ordini di vino sfuso. Stazionario il Regno Unito e in leggera contrazione la Svizzera.

Nel complesso, si allarga la forbice tra domanda Ue (volumi a +9,3% e +6% in valore) ed extra-Ue (-9,2% in volume e -7% in valore).

Esportazioni italiane di vino per tipologia

Vini comuni e Igt

Dopo una prima parte del 2023 piuttosto complicata per i listini dei vini comuni, che fino a luglio avevano registrato perdite del 9% nei bianchi e del 16% nei rossi, con l’inizio della nuova campagna si sono registrate dinamiche differenti. In una situazione di disponibilità non abbondante, il mercato ha risposto con una certa vivacità delle richieste soprattutto sui vini comuni. Nei primi cinque mesi della campagna si assiste, infatti, a rialzi a due cifre sia nei bianchi che nei rossi, con i primi che hanno raggiunto i 5,20 euro l’ettogrado e i secondi i 5,45 euro l’ettogrado. Non si tratta di livelli record dei listini, ma certamente di un buon recupero rispetto alle flessioni della scorsa campagna.

Anche per i vini Igt negli ultimi mesi dell’anno si sta registrando una decisa spinta verso l’alto delle quotazioni soprattutto nelle regioni che hanno avuto importanti cali produttivi. In Sicilia ad esempio le Igt, sia bianche che rosse, stanno mostrando incrementi di oltre il 30% rispetto agli ultimi mesi della campagna precedente, mentre in Abruzzo sono soprattutto i bianchi a segnare rialzi a due cifre. Decisamente più contenuti risultano gli aumenti nelle altre regioni.

Vini Doc - Docg

Nel segmento più alto, il 2023 ha registrato flessioni medie dei listini dei bianchi, mentre i prezzi dei rossi sono risultati più stabili.

Nei bianchi le riduzioni si sono registrate soprattutto nel Prosecco e nel Conegliano Valdobbiadene. Con il segno meno anche alcune Dop abruzzesi e il Pinot Grigio delle Venezie. Di contro si hanno dei lievi incrementi nelle Dop trentine, altoatesine, friulane e piemontesi. In discesa alcune Dop siciliane e sarde.

Nei rossi Ismea evidenzia una buona performance dei grandi rossi da invecchiamento a cui si contrappone la riduzione delle quotazioni dei Lambruschi, del Chianti e della Doc Sicilia. Sono proprio i vini Dop ad avere avuto i maggiori problemi di giacenze nella campagna scorsa per cui bisognerà capire come questo si combinerà con la minore produzione attesa per quella attuale.

Trend

La flessione della domanda mondiale non è solo il risultato di una richiesta sovradimensionata durante la pandemia. Bisogna rispondere a un calo dei consumi mondiali e alla rimodulazione della domanda legata al cambio generazionale e al diffondersi di modelli salutistici che non sempre includono il consumo di vino.

La domanda si sta sempre più polarizzando: vino premium e di fascia bassa continuano ad avere un target preciso di consumo, mentre l’affollata fascia di mezzo potrebbe avere problemi. La rimodulazione dell’offerta verso prodotti con un tenore alcolico più basso e con un packaging più accattivante potrebbe attrarre la fascia di consumatori che si affaccia per la prima volta al mondo del vino.

Fonte: Ismea