L’indagine, condotta tra il 25 agosto e il 15 settembre 2022, rileva che il pessimismo delle imprese nei prossimi tre mesi si è acuito:

- per più del 90 per cento degli interviatati, la probabilità di un miglioramento del quadro economico generale non supererebbe il 25 per cento

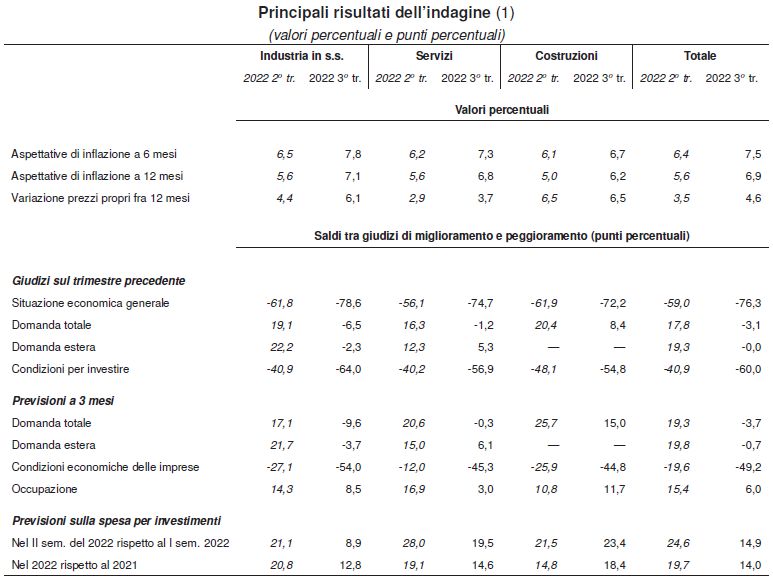

- il saldo negativo fra le attese di miglioramento e di peggioramento delle condizioni operative si è ampliato a 49,2 punti percentuali da 19,6 nella precedente rilevazione.

Per quasi un terzo delle aziende, le difficoltà legate al costo dell’energia sono state maggiori che nel trimestre precedente. Per effetto degli elevati costi energetici, oltre due terzi delle imprese prevedono di aumentare i propri prezzi di vendita nei prossimi tre mesi; il rialzo sarà marcato rispettivamente per il 26,5, il 14,9 e il 20,5 per cento delle imprese dell’industria in senso stretto, dei servizi e delle costruzioni (da 14,4, 9,8 e 14,4 nella rilevazione precedente).

L’impulso della domanda, che aveva sostenuto l’attività negli ultimi trimestri, è venuto meno e le attese delle imprese non ne prefigurano una ripresa nei prossimi mesi. Per le imprese industriali e dei servizi, il saldo tra i giudizi di miglioramento e peggioramento della domanda complessiva nel terzo trimestre è tornato negativo per la prima volta da inizi 2021, a -3,7 punti percentuali (da 17,6). La riduzione è stata particolarmente marcata nel Nord Est e nel Mezzogiorno (-12,7 e -8,9, entrambi da circa 17). Anche la componente estera avrebbe perso slancio nel terzo trimestre: il saldo percentuale tra giudizi di aumento e diminuzione è divenuto nullo (da 19,3).

Al peggioramento dei giudizi sulle condizioni per investire, si è associata una moderata revisione al ribasso dei piani di investimento per il 2022. Il saldo tra chi si attende un aumento oppure una riduzione della spesa per investimenti fissi nel 2022, pur rimanendo positivo, è sceso di circa 6 punti percentuali (a 13,7). La flessione risulta più marcata per le imprese del Nord Est (a 12 punti da 24) e per quelle del Mezzogiorno (a 2,5 da 17,8). Nel settore delle costruzioni il saldo è invece aumentato (a 18,4 da 14,8).

L’espansione dell’occupazione proseguirebbe, sebbene a ritmi più contenuti.

Le attese sull’inflazione al consumo sono ulteriormente aumentate. Il tasso di inflazione attesa si attesta, in media:

- al 7,5 per cento tra sei mesi (da 6,4 nella precedente rilevazione)

- a 6,9 tra 12 mesi (da 5,6)

- a 5,7 tra 2 anni (da 4,8)

- a 4,9 su un orizzonte compreso tra i 3 e i 5 anni (da 4,3).

Fonte: Banca d’Italia (10 ottobre 2022)