Per misurare il capitale infrastrutturale di un Paese e capire come le infrastrutture funzionino effettivamente non basta considerare gli indici monetari (spesa pubblica) o fisici. Banca d’Italia ha quindi realizzato uno studio che utilizza come informazioni di base:

- i tempi di collegamento per le infrastrutture di trasporto

- le indicazioni sulla quantità fisica e la stabilità del servizio per le altre infrastrutture economiche.

Gli indicatori sono stati elaborati a livello di sistema locale del lavoro (SLL), la partizione territoriale più idonea a questo tipo di analisi poiché definisce aree economicamente omogenee al loro interno.

Infrastrutture di trasporto

La Nuova geografia economica(NGE) - che studia le scelte di localizzazione delle imprese e degli agenti economici - considera le possibilità per le imprese o gli individui che vi operano di raggiungere agevolmente gli sbocchi economici più rilevanti rappresentati, ad esempio, dalle località a più alto valore aggiunto, o da quelle a maggiore densità di popolazione. In questa prospettiva, il ruolo delle infrastrutture di trasporto è quello di contrastare l’effetto della distanza fisica favorendo gli spostamenti tra le diverse località.

Le misure di accessibilità sono particolarmente adatte a descrivere l’effetto delle reti di trasporto e costituiscono il punto di partenza dell’elaborazione degli indici di dotazione che Banca d’Italia utilizza con riferimento alle infrastrutture stradali, ferroviarie e aeroportuali.

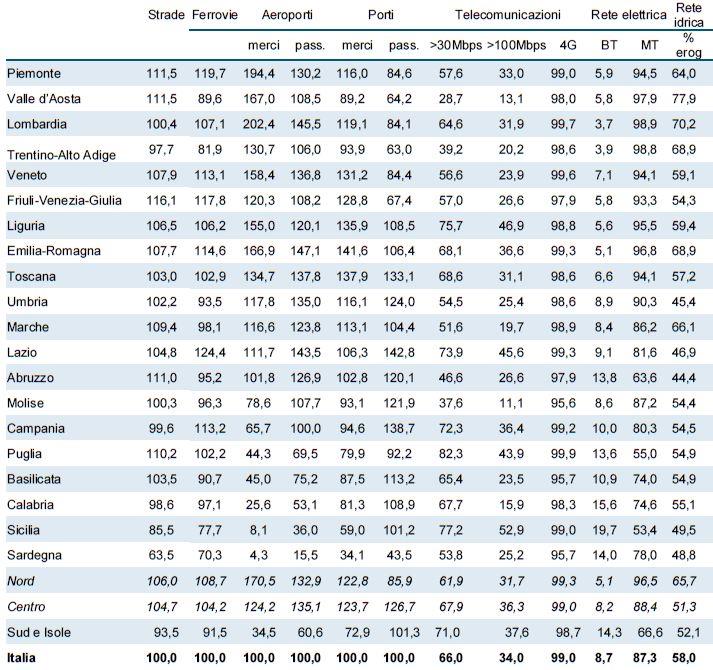

Gli SLL più avvantaggiati in termini di accesso ai mercati - per la loro prossimità fisica alle destinazioni più rilevanti in termini di popolazione raggiungibile - sono localizzati in Lombardia, Emilia Romagna, Liguria, Piemonte, Toscana e Veneto.

Le opportunità di accesso ai mercati decrescono mano a mano che ci si allontana dai centri urbani dell’Italia settentrionale e della fascia superiore dell’Italia centrale, diventando particolarmente ridotte per gli SLL collocati nell’estremo Sud e soprattutto nelle zone insulari. Inoltre l’accessibilità dei SLL dell’area padana sembra beneficiare di condizioni orografiche particolarmente favorevoli, al contrario dei SLL attraversati dalla dorsale appenninica.

L’indicatore di accessibilità calcolato sulla base dei tempi di trasporto evidenzia una posizione di vantaggio per i SLL collocati in prossimità delle arterie autostradali e delle linee ferroviarie più importanti, lungo la direttrice est ovest nella parte settentrionale del paese (autostrada A4 e linea ferroviaria Torino-Venezia) e la direttrice nord sud, sia sul versante tirrenico (autostrada A1 e linea Milano-Salerno) che su quello adriatico (autostrada A14 e linea Bologna- Ancona). Le opportunità di accesso ai mercati sembrano invece molto ridotte per la maggior parte dei SLL localizzati nelle aree meridionali e insulari, come anche nelle zone montuose e appenniniche interne.

Nel caso dei collegamenti aerei e di quelli marittimi ciò che più conta è la possibilità per gli utenti, che siano imprese o individui, di accedere a un nodo della rete di trasporto. Di conseguenza Banca d’Italia ha misurato la dotazione infrastrutturale sulla base dei tempi necessari a raggiungere in automobile, a partire da un dato SLL, i principali scali presenti sul territorio nazionale.

L’indice per i collegamenti aerei evidenzia una marcata disponibilità di infrastrutture per gli SLL collocati nell’area della pianura padana (dove si concentra oltre un terzo degli aeroporti considerati), cui si contrappone una carenza via via crescente della possibilità di accedere a scali aeroportuali per gli SLL delle regioni meridionali e insulari. Tale dicotomia è particolarmente evidente nel caso del traffico merci, mentre è più attenuata nel caso del traffico passeggeri (in particolare per Toscana e Lazio).

Per il traffico merci via mare le possibilità di accesso agli scali sono decisamente migliori nel caso degli SLL situati nell’area padana e nella Toscana, per la presenza dei tre principali porti merci italiani (Trieste, Genova e Livorno), mentre per il traffico passeggeri l’accessibilità è migliore per gli SLL che si affacciano sul mar Tirreno e per quelli situati in Sicilia a ridosso dello Stretto.

Infrastrutture di telecomunicazione

Per sfruttare le potenzialità delle tecnologie digitali sono necessarie infrastrutture di comunicazione adeguate. Le connessioni a banda larga possono essere di tipo fisso, laddove sono garantite da un’infrastruttura di rete fissa (in rame, fibra ottica, fibra mista a rame o cavo coassiale), o mobili, basate su tecnologie via radio.

Banca d’Italia fa riferimento a due dimensioni: la capillarità della rete (copertura) e la velocità di connessione.

- In Italia l'infrastruttura di rete fissa che ormai è considerata di base, ovvero la banda larga veloce, è abbastanza sviluppata e relativamente omogenea sul territorio. Un forte ritardo caratterizza invece il Paese nel suo complesso per quanto riguarda la disponibilità della tecnologia più innovativa, ovvero la connessione di rete fissa a banda larga ultraveloce. Con riferimento all'obiettivo del piano varato dal governo nel 2015 (85 per cento della popolazione coperta dal servizio ultra veloce entro il 2020) siamo praticamente a meno di metà strada, con un'infrastruttura sottodimensionata rispetto ai principali paesi europei e una distribuzione sul territorio a macchia di leopardo.

- Molto diversa è invece la situazione per quanto riguarda la disponibilità dell’infrastruttura a banda larga di tipo mobile con tecnologia 4G (fino a 100 Mpbs), il cui grado di copertura del nostro Paese risulta superiore rispetto alla media europea (95 per cento). In questo caso la distribuzione della tecnologia sembra essere piuttosto uniforme sul territorio italiano, fatta eccezione per le aree appenniniche interne, per le quali rilevano fattori orografici, e per la Sardegna.

Infrastrutture economiche: reti elettriche e idriche

Lo stato delle reti di distribuzione dell’energia elettrica e dell’acqua è di primaria importanza per la sopravvivenza delle imprese poiché forniscono gli input di base dei processi produttivi. Per cogliere l’effettivo funzionamento delle infrastrutture è importante misurare la continuità del servizio e l’intensità della fornitura.

Eventuali distacchi senza preavviso o repentini abbassamenti della tensione di esercizio possono causare danni significativi agli impianti, soprattutto nel caso di attività produttive a ciclo continuo. Le province meglio servite sono quelle collocate nella fascia alpina del Trentino Alto-Adige e della Lombardia (favorite dalla prossimità agli impianti di produzione), nonché quelle dell’area padana. Le interruzioni della fornitura elettrica appaiono invece particolarmente frequenti nelle aree appenniniche interne dell’Italia centrale e soprattutto nelle regioni meridionali e in quelle insulari.

L’adeguatezza delle infrastrutture idriche può essere rivelata dall’entità delle perdite idriche nelle reti di distribuzione dell’acqua potabile. Perdite idriche di entità rilevante si registrano nei territori di Frosinone e Latina e in molte province del Sud e delle Isole: in oltre la metà di quelle campane, siciliane e sarde la quota di acqua effettivamente messa a disposizione degli utenti è inferiore al 50 per cento.

Il gap infrastrutturale delle regioni meridionali e insulari è confermato anche dalle condizioni delle infrastrutture preposte agli altri segmenti della filiera dell’acqua, quali la raccolta delle acque reflue e le attività di depurazione. Vi sono circa 40 Comuni tuttora sprovvisti di servizio di raccolta delle acque reflue (poiché la rete fognaria non è presente o non è collegata a un depuratore), di cui oltre la metà localizzati in Sicilia; nelle aree meridionali inoltre si verificano con maggiore frequenza episodi di allagamento, sversamento e rottura delle fognature e la qualità delle acque depurate è sensibilmente peggiore della media italiana (ARERA, 2020).

Queste situazioni determinano inadempienze alla disciplina europea sulle acque reflue, per le quali sono attualmente in corso quattro procedure di infrazione a carico del nostro paese.

Indicatori infrastrutturali (indici e valori percentuali)

Fonte: Banca d’Italia (I divari infrastrutturali in Italia – Questioni di economia e finanza N. 635)