L’economia dell’Uruguay si è mostrata resiliente rispetto alle turbolenze verificatesi a più riprese in mercati vicini e lontani e il Paese è oggi titolare di numerosi primati nell’area: oltre a presentare il quadro istituzionale più stabile, i tassi di povertà relativa e assoluta più bassi e la distribuzione dei redditi più equilibrata, evidenzia i livelli minori di corruzione percepita. Dopo aver evitato il destino della patria del tango grazie a diversi piani di sostegno del Fmi, la stella polare del Paese è stata la diversificazione economica, cercando di conseguire il decoupling rispetto agli ingombranti vicini. I driver di crescita sono stati l’aumento dell’apertura al commercio internazionale e l’attrazione di investimenti esteri: agli operatori stranieri sono garantiti gli stessi incentivi previsti per quelli nazionali, senza necessità di autorizzazione preventiva o restrizioni al trasferimento di capitali e profitti. Sono presenti incentivi fiscali fino al 100% dell’investimento realizzato, in particolare nelle 11 zone franche, ove è presente il vincolo d’impiego del 75% di manodopera locale. L’effetto di tali politiche è stato un vertiginoso aumento dello stock di Ide in entrata: in rapporto al Pil, quest’ultimo è passato dal 14,9% del 2003 al 51,2% del 2017 . Gli Ide si concentrano principalmente nell’agricoltura e allevamento, nel settore immobiliare e nei servizi turistici. Nonostante i numerosi successi non è scontato che i risultati conseguiti possano portare, nelle elezioni presidenziali del prossimo ottobre, alla riconferma della coalizione di centro-sinistra, al potere dal 2005. Segnali di stanchezza sempre più forti giungono dall’elettorato, preoccupato dalla recente escalation di episodi di criminalità in un Paese finora “tranquillo”, e sempre più disincantato viste le performance economiche meno positive nell’ultimo quadriennio (+1,6% in media l’anno).

L’Italia è riuscita ad approfittare di tale periodo di crescita prolungata dell’Uruguay?

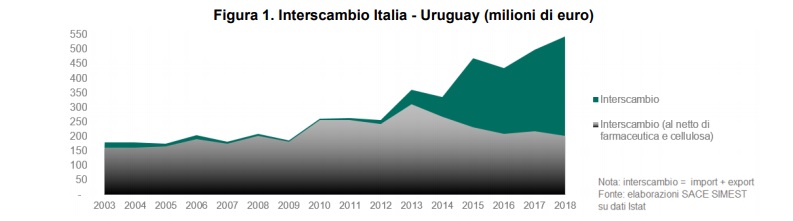

Quali sono state le dinamiche degli scambi tra i due Paesi? Dalla Figura 1 la risposta sembra inequivocabile, ma i dati di dettaglio alla base del boom riservano sorprese.

L’area verde considera la dinamica complessiva dell’interscambio tra i due Paesi, mentre la grigia mostra la stessa voce al netto dei due beni in cui le due economie si sono specializzate negli ultimi anni: preparati farmaceutici dall’Italia e cellulosa dall’Uruguay.

Si evidenzia quindi una sorta di ritorno al modello ricardiano, in cui ogni Paese tende a specializzarsi nella produzione di un bene su cui ha un vantaggio comparato: la crescita del nostro export è comunque peculiare in quanto non è stata realizzata in uno dei nostri tradizionali settori del Made in Italy. Per capire se l’aumento dell’interscambio possa essere sostenibile nel tempo è cruciale identificarne le determinanti: l’incremento del nostro export è stato guidato dalla crescita della domanda locale, in virtù del passaggio sempre più marcato da allevamenti estensivi a intensivi, mentre il forte aumento dell’import di cellulosa è stato un fenomeno comune anche ad altri Paesi Ue e riflette la scelta dell’Uruguay di puntare su questo tipo di produzione. Le imprese italiane riusciranno a cogliere appieno le potenzialità di tale mercato soltanto se saranno capaci di individuare le opportunità provenienti da alcuni settori in controtendenza rispetto al rallentamento del Paese: il riferimento va, ad esempio, alla meccanica strumentale, specie nel comparto dei macchinari per l’agricoltura – uno dei settori chiave dell’Uruguay – o dei macchinari necessari allo sviluppo delle infrastrutture – settore che beneficerà della crescente diffusione dei partenariati pubblico-privati. Ulteriori occasioni sono attese anche in altri comparti manifatturieri (dalla chimica-farmaceutica agli apparecchi elettrici ed elettronici), il cui sviluppo sarà agevolato da una serie di fattori, quali l’offerta di pacchetti fiscali competitivi che facilita l’attrazione di investimenti, un’ottima posizione logistica nell’area, la presenza di forza lavoro qualificata e la stessa appartenenza al Mercosur.

Da ultimo, sono favorevoli le prospettive per i prodotti processati, non solo alimentari, grazie al crescente potere d’acquisto della classe media uruguaiana, la più ampia dell’America Latina in rapporto alla popolazione. Pur tenendo conto della limitata dimensione demografica, non mancano dunque opportunità per i nostri esportatori, i quali potranno trarre vantaggio anche dagli storici legami culturali tra Roma e Montevideo.

Davide Serraino