La Cina ha adottato con estremo rigore restrizioni che hanno inizialmente avuto successo nel contenere la diffusione del virus. Il sopraggiungere della variante Omicron ha però rivelato la debolezza dell’approccio cinese: mentre il resto del mondo è oggi passato a una fase di convivenza con il virus, Pechino continua a applicare la zero-Covid policy.

Il rallentamento di Pechino è osservato con preoccupazione dal resto del mondo. In un contesto di minor crescita della Cina e delle altre economie asiatiche, anche parte delle esportazioni italiane verso la regione potrebbe risentire del conseguente rallentamento della domanda di importazioni.

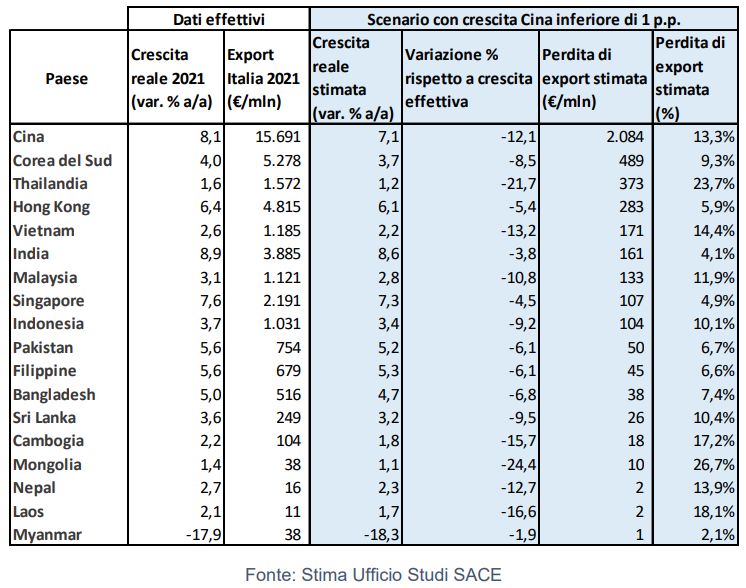

SACE ha calcolato l’elasticità dell’export italiano all’andamento del Pil delle geografie asiatiche per determinare la “perdita” del nostro export verso i Paesi asiatici nel 2021 nel caso in cui la crescita di Pechino fosse stata inferiore di 1 p.p. rispetto a quella effettiva. L’impatto complessivo sul totale delle esportazioni italiane avrebbe superato i €4 miliardi, una riduzione dell’11% rispetto ai valori effettivamente realizzati .

In particolare la perdita di export stimata in Cina è superiore a €2 miliardi, seguita da Corea del Sud (€489 mln, 9,3%), Thailandia (€373 mln, 23,7%), Hong Kong (€283 mln, 5,9%) e Vietnam (€171 mln, 14,4%). L’effetto su mercati Cambogia, Mongolia, Nepal e Laos risulta inferiore in valore, sebbene elevato in percentuale, in virtù del basso livello delle vendite italiane in questi mercati.

Impatto del rallentamento della crescita cinese di 1 p.p. sull’export italiano

Nel medio-lungo periodo, le aziende italiane, così come i loro competitor internazionali, potrebbero però trarre vantaggio da un ridimensionato ruolo della Cina in Asia Pacifico. Il rallentamento economico e il cambio di rotta delle politiche di sviluppo di Pechino potrebbero, infatti, avere un impatto negativo sulla quantità di risorse da investire al di fuori del Paese, aprendo opportunità ad altri attori internazionali.

Il rallentamento di Pechino non è solo questione di lockdown

Dall’analisi degli elementi strutturali della crescita economica di lungo periodo (demografia, processi di accumulazione di capitale e capacità di innovare), è possibile affermare che il rallentamento della Cina diventerà un fenomeno stabile nei prossimi anni.

Il modello di crescita seguito finora, basato sul rapido sviluppo dell’industria manifatturiera e sul ruolo preminente delle esportazioni, ha richiesto che buona parte del Pil fosse investita, anziché consumata. Il governo ha contribuito in maniera diretta, tramite la spesa delle amministrazioni centrali e locali e delle imprese a controllo statale, e attraverso la creazione di un sistema finanziario che ha garantito abbondante liquidità a costi contenuti.

Nelle fasi iniziali dello sviluppo dell’economia cinese questo approccio ha funzionato, ma nel tempo sono emersi i suoi limiti in termini di sostenibilità e efficienza. La politica di sovrainvestimento ha spesso diretto risorse verso utilizzi poco efficienti, creando un eccesso di capacità produttiva in diversi settori e alimentando squilibri finanziari.

La Cina si trova in una fase intermedia del proprio sviluppo e ha già beneficiato dei fenomeni in grado di generare gli aumenti più consistenti di produttività, quali il passaggio da una economia pianificata a una di mercato, l’apertura al commercio internazionale, la riduzione del peso del settore agricolo nell’economia a favore dell’industria e dei servizi e i processi di urbanizzazione.

Infine, le crescenti tensioni tra Cina e Occidente rischiano di isolare Pechino, compromettendo la possibilità di accedere ai mercati e alle tecnologie occidentali, che hanno fornito un contribuito decisivo al miracolo economico cinese.

A cura di Claudio Cesaroni e Federico Tsipas

Fonte: SACE Focus on “La Cina dopo il Covid: il rallentamento non è solo una questione di lockdown”