Il contributo dell’export al PIL dell’Italia è stato meno sfavorevole di quello dei consumi e degli investimenti. Fra i Paesi del G8 l’Italia è infatti seconda per minor flessione dell’export (molto meglio di Francia, Regno Unito e Stati Uniti).

Nel 2020 molte eccellenze settoriali, malgrado la pandemia, hanno registrato performance positive su determinati mercati. Per esempio, nel settore food and beverage: il riso verso la Germania è cresciuto del 34%; la pasta verso Giappone e UK è cresciuta rispettivamente del 18% e 21%; il vino verso la Corea del Sud del +39.5% e verso l’Olanda del +23.5%; l’olio di oliva verso la Francia è aumentato del 23%.

Performance dell’export settore-Paese particolarmente positive anche per i componenti elettronici verso gli USA (+30%); le macchine tessili verso la Turchia (+28%); le materie plastiche verso la Cina (+ 13%); le calzature in Corea del Sud (+12.5%).

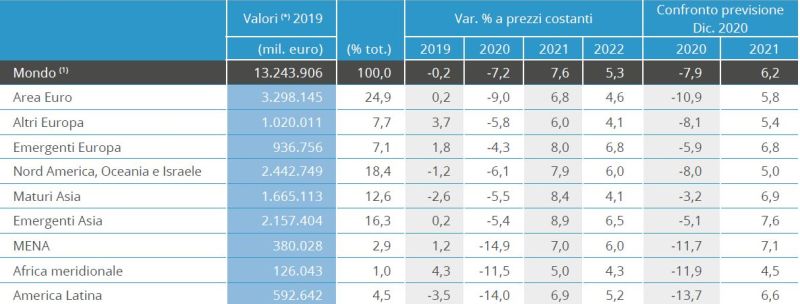

Importazioni mondiali per area

Previsioni

Le previsioni del Rapporto mostrano un tasso di crescita delle importazioni mondiali di manufatti del 7,6% nel 2021 e del 5,3%, l’anno successivo. Il rimbalzo atteso è diffuso a tutte le principali aree e sufficiente per recuperare nel giro di un solo anno quasi tutti i volumi persi durante la pandemia.

I mercati maturi europei, tradizionale punto di riferimento per le imprese italiane, sono destinati a recuperare nel 2021 solo una parte di quanto perso nel 2020, dovendo attendere l’anno successivo per superare i livelli di domanda pre-crisi.

Un profilo di ripresa più accelerato caratterizza l’area nord americana che già nel 2021 andrà oltre i livelli di import del 2019.

Ancor più rapidi i tempi di recupero di altre aree, per via di una riduzione dei volumi meno intensa nel corso del 2020 (è il caso soprattutto dei paesi asiatici, maturi e non) o di ripartenze mediamente più intense.

All’interno degli emergenti, e nonostante un recupero delle commodity che spesso finanziano la loro domanda internazionale, un andamento relativamente meno brillante riguarda l’Africa subsahariana e l’America Latina, le cui prospettive rimangono frenate anche da una minor fiducia verso i sistemi sanitari nazionali circa la messa in campo di un’immunizzazione diffusa.

A questo scenario contribuiscono anche le deboli prospettive del turismo internazionale, un tradizionale stimolo alla componente di domanda verso l’estero attraverso il settore alberghiero e della ristorazione.

Mappa geografica delle opportunità per le imprese italiane

La crisi pandemica ha messo in luce punti di forza e di debolezza dei diversi paesi, arrivando a rompere legami bilaterali consolidati, o facendone emergere di nuovi. La scossa indotta dal Covid potrebbe aprire occasioni per guadagnare velocemente quote di mercato.

Durante i mesi più intensi della crisi non sono mancate modifiche dei canali di approvvigionamento delle imprese che, se rese strutturali, potrebbero contribuire a una rimodulazione delle catene del valore. All’interno dell’Europa alcuni prodotti italiani intermedi hanno sperimentato nonostante l’emergenza vere e proprie accelerazioni dell’export, andando verosimilmente a sostituire fornitori tradizionali di altri paesi, la cui capacità produttiva non era evidentemente in grado di soddisfare la ripartenza della domanda.

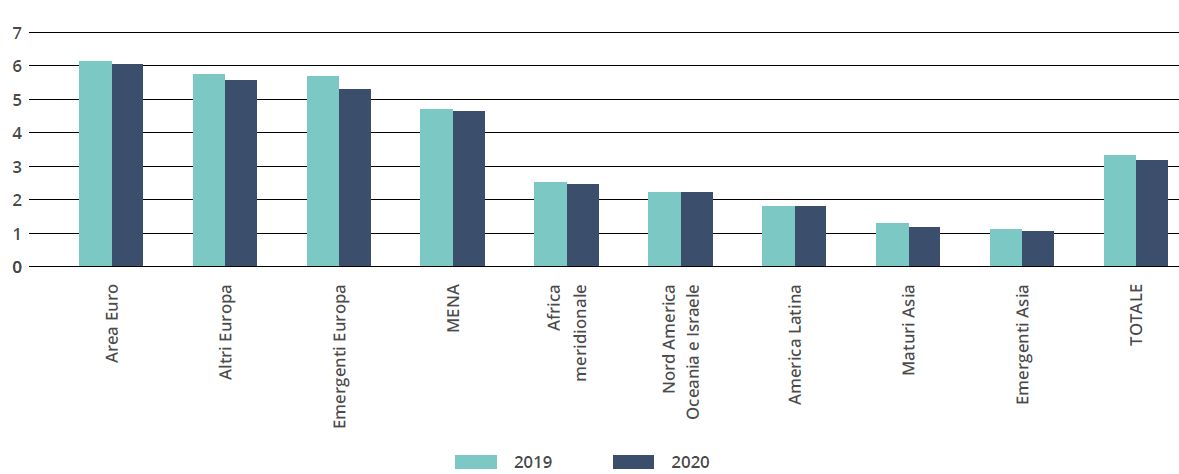

L’andamento delle quote di mercato in un anno difficile come il 2020 ha messo in luce un punto di forza delle imprese italiane, con una capacità di tenuta del posizionamento competitivo che ne ha rivelato per certi versi la loro essenzialità all’interno delle catene del valore globali. Davanti a uno shock tra i più intensi nella storia degli scambi, la quota italiana è infatti rimasta sostanzialmente stabile soprattutto verso mercati e aree del mondo rispetto a cui le filiere sono maggiormente integrate.

Quota di mercato dell’Italia per area, industria manifatturiera

Opportunità settoriali

Il Report offre per i principali settori del Made in Italy, una panoramica delle potenzialità di sviluppo delle esportazioni nel prossimo biennio.

Nei beni di consumo, un ritorno all’essenziale favorirà nel Made in Italy l’Alimentare e l’Arredo (+8,5% e +8,4% la crescita nel 2021) rispetto al Sistema Moda più legato alla socialità (+6,7% la variazione attesa). Nei beni d’investimento l’eccesso di capacità produttiva accumulato frenerà le prospettive della Meccanica (+6,8% la previsione del 2021) rispetto a quelle dell’Elettronica (+8,2%), comparto che ha mostrato una delle migliori tenute già durante la fase più acuta della crisi.

Alimentare

Nel settore Alimentare, le crescite attese per la domanda mondiale sono particolarmente dinamiche nei mercati emergenti, ma si offrono opportunità decisamente interessanti anche nei mercati maturi e meglio presidiati dalle nostre imprese, grazie al recupero della domanda del canale Ho.Re.Ca con il superamento dei blocchi ai servizi di ristorazione e alloggio e ai flussi turistici.

Tra i paesi più performanti figurano infatti anche molti mercati con buona prossimità geografica e/o culturale (Est Europa, Canada), fattori che agevolano la possibilità di espandere il business delle imprese alimentari italiane, che soffrono rispetto ai competitor internazionali una distribuzione ancora poco presente sui mercati esteri.

Interessante il dinamismo atteso per la domanda anche nei principali paesi di riferimento per l’industria di trasformazione alimentare (Usa, Francia, Germania, Spagna crescono tutte oltre il 10% nel biennio), dove sono presenti ancora ampi spazi di crescita, soprattutto per quelle piccole e medie imprese la cui quota di export sul fatturato è oggi esigua rispetto al potenziale.

Chimica

Le imprese italiane della Chimica godranno di interessanti opportunità di sviluppo nei paesi emergenti, anche in quelli geograficamente vicini. La domanda di chimica è infatti attesa crescere attorno al 20% in quelli dell’est Europa (Russia, Ucraina e Romania).

Opportunità anche nei paesi già presidiati verranno, nel prossimo biennio, dalla diffusione delle cure e dei vaccini per Covid-19 e dalla ripresa della domanda di prodotti cosmetici, che ha invece sofferto nel 2020 un deciso calo della domanda legato ai lockdown.

Meccanica

La domanda di Meccanica offrirà opportunità di tutto interesse anche nei partner europei maturi. Per gli investimenti è prevista un’accelerazione favorita da una ripresa del ciclo economico combinata alla messa a terra dei fondi europei Next Generation EU.

Rispetto agli altri settori esaminati, per la Meccanica emergono maggiori opportunità di crescita delle esportazioni tricolore nell’area asiatica, Cina in particolare (la domanda di Pechino crescerà del 13% nel biennio 2021-’22). Tra i top performer asiatici troviamo anche l’India (19%), il Vietnam (22%) e Sud Corea (10%).

Buone le prospettive anche nei paesi dell’est Europa, sia emergenti sia maturi; in quest’area la penetrazione delle produzioni di meccanica italiana sull’import complessivo è rilevante.

Automotive

Analogamente alla Meccanica, anche questo settore beneficerà del volano impresso dai fondi NGUE. Sarà l’elettrico la chiave della ripartenza, su cui dovranno puntare le imprese italiane, dalla componentistica alle produzioni finali, per poter competere e intercettare la crescita a livello internazionale.

Tra i paesi meglio performanti compaiono diversi mercati europei (Slovenia, Francia, Bulgaria e Romania). Più complessa la sfida da cogliere nei paesi asiatici, dove le crescite di domanda attese sono di assoluto rilievo, ma che sono già presidiati dai player locali che peraltro godono di un vantaggio competitivo sulle produzioni elettriche, in particolare per ciò che attiene l’asset delle batterie.

Sistema casa

Il confinamento nelle proprie abitazioni imposto dalla pandemia sta fornendo e fornirà, nel prossimo biennio, un’opportunità di sviluppo per le esportazioni di prodotti del Sistema casa, sia nei paesi emergenti (con particolare dinamismo di quelli lontani di Asia e Sud America, ancora poco presidiati), sia nelle aree di riferimento principali per il settore, ovvero Stati Uniti e Europa.

A trainare l’espansione delle imprese del settore sui mercati internazionali saranno le nuove abitudini entrate a far parte del quotidiano delle famiglie, quali smart working, nuove modalità di formazione, fruizione di entertainment nell’ambiente domestico, che si riflettono in un uso crescente dell’abitazione e in nuove necessità di riorganizzazione degli spazi.

Continua a crescere l’attenzione alla sostenibilità ambientale, non solo in termini di efficienza nei consumi per i prodotti elettrodomestici e elettronici, ma anche di sostenibilità dei materiali impiegati e riuso/riciclo.

Sistema moda

Il Sistema moda potrà spuntare un recupero relativo più contenuto, in quanto è quello che ha maggiormente sofferto del calo di domanda nel 2020 e mostra una ripresa nel complesso più limitata rispetto alla media. La domanda potenziale rivolta ai prodotti moda si confermerà quindi debole.

La presenza sul web sarà un asset fondamentale per poter sfruttare le opportunità presenti nel panorama internazionale 2021-’22, che sono più consistenti nei mercati tradizionali di sbocco e in Cina. In questi mercati le opportunità per i produttori italiani andranno ricercate nel recupero della domanda rivolta ai prodotti di fascia medio alta, possibile anche grazie al riavvio dei flussi turistici internazionali, che però potrà pienamente avvenire solo nella seconda parte del 2021.

Il Rapporto è stato elaborato con le informazioni disponibili al 7 aprile 2021.

Fonte: ICE - Prometeia