Lo scenario internazionale continua a essere caratterizzato da un rallentamento dell’attività economica e da una elevata incertezza, alimentata dagli annunci sui dazi dell’amministrazione statunitense.

Il clima di fiducia delle imprese ha mostrato la terza flessione consecutiva ad aprile, coinvolgendo tutti e quattro i principali settori economici. In diminuzione, ad aprile, anche la fiducia dei consumatori, con un peggioramento particolarmente marcato sulla situazione economica dell’Italia.

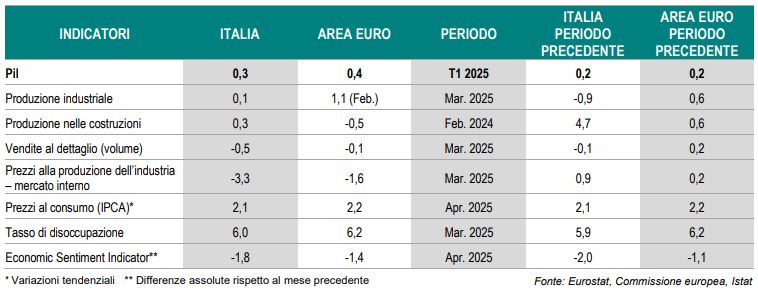

L’inflazione armonizzata dei prezzi al consumo (IPCA) in tutti i maggiori paesi europei è rimasta sostanzialmente invariata in aprile rispetto a marzo, risultando pari al 2,1% in Italia e al 2,2% nella media dell’area euro.

Principali indicatori congiunturali per l’Italia e l’Area euro. Variazioni congiunturali %

Scenario internazionale

Le più recenti previsioni del Fondo Monetario Internazionale stimano una decelerazione del Pil mondiale quest’anno (da +3,3% del 2024 a +2,8% del 2025), con una moderata ripresa nel 2026 (+3,0%).

A febbraio il commercio internazionale di merci in volume è rimasto invariato rispetto al mese precedente, dopo la crescita dello 0,7% a gennaio. Sul fronte delle importazioni, gli Stati Uniti hanno mostrato una lieve diminuzione congiunturale dell’import di merci in volume (-0,4%) dopo il forte aumento del mese precedente (+12,2%). Per quel che riguarda le esportazioni, a febbraio si riscontra soprattutto un incremento per il Giappone (+7,4%), che ha più che compensato il calo del 3,1% di inizio anno.

Le prospettive per la domanda mondiale sono tornate negative: l’indice composito globale dei manager degli acquisti (PMI, Purchasing Managers’ Index) per i nuovi ordini all’esportazione, che anticipa la dinamica degli scambi internazionali, ad aprile è tornato sotto la soglia di espansione dei 50 punti (47,5 da 50,1).

Continua il trend decrescente dei prezzi di gas e petrolio, frenati dalle attese di rallentamento dell’economia mondiale. L’indice del gas naturale a marzo e aprile ha evidenziato una tendenza al ribasso (121,6 e 104,8 rispettivamente da 132,9 di febbraio). Anche il prezzo del petrolio ha segnato una riduzione, favorito dalla decisione dei paesi OPEC+ di aumentare la produzione di greggio.

La valuta europea, a partire da marzo, ha mostrato un rafforzamento nei confronti del dollaro USA (1,08 dollari per euro da 1,04 a gennaio e a febbraio). Ad aprile, l’elevata incertezza sull’evoluzione della politica commerciale americana e sui suoi possibili effetti su crescita e inflazione del paese, ha favorito un ulteriore apprezzamento dell’euro (1,12 dollari per euro in media).

Nel primo trimestre, il Pil cinese è cresciuto dell’1,2% (da +1,6% dei tre mesi precedenti), trainato dal settore industriale, dalle esportazioni e dalle misure di stimolo fiscali e monetarie messe in atto dal governo. Le prospettive per il paese sono penalizzate dai possibili effetti negativi dell’incremento dei dazi sugli scambi commerciali imposto dagli Stati Uniti.

Negli Stati Uniti, nel primo trimestre, il Pil ha segnato una lieve flessione per la prima volta in tre anni (-0,1% congiunturale da +0,6% del periodo precedente). Tale risultato è dovuto principalmente alla forte crescita delle importazioni (+10,9%) che ha determinato un contributo negativo alla crescita delle esportazioni nette. La domanda interna ha continuato invece a mostrare per il momento una buona tenuta. La fiducia dei consumatori del Conference Board di aprile ha registrato un forte calo (86 da 92,9), dovuto soprattutto alla componente delle aspettative (54,4 da 66,9), il livello più basso da ottobre 2011 e ben al di sotto della soglia di 80, che storicamente anticipa una recessione.

Congiuntura italiana

Nel primo trimestre, il Pil italiano ha evidenziato una crescita dello 0,3%,(+0,4% la variazione acquisita); si tratta della seconda variazione congiunturale positiva dopo la fase di stazionarietà osservata nel terzo trimestre 2024.

L’aumento congiunturale dell’indice di produzione destagionalizzato registrato a gennaio è stato seguito da una flessione a febbraio e da una fase di stabilità a marzo (+0,1%), determinando nel complesso una lieve crescita nel primo trimestre (+0,4% rispetto ai tre mesi precedenti). Nello stesso periodo, la produzione dei beni intermedi e di quelli energetici ha evidenziato un incremento (rispettivamente +0,9% e +1,4%), mentre i beni di consumo e i beni strumentali sono in diminuzione (pari a -0,6% e -0,3%).

A gennaio e febbraio sono aumentati gli scambi di beni in valore: rispetto al primo bimestre del 2024 le esportazioni sono cresciute dell’1,6% e le importazioni del 6,5%. Per l’export si è osservato un aumento più marcato delle vendite dirette verso i mercati Ue (+2,5% rispetto allo +0,7% di quelle dirette verso i mercati extra Ue).

Sono cresciute le vendite in valore di prodotti italiani all’estero dirette in Germania (+7,3%), che avevano subito una marcata flessione nel 2024; verso i Paesi Bassi (+13,2%) e la Spagna (+6,75%).

Al di fuori dell’Ue, sono salite le esportazioni verso il Regno Unito (+11,2%), la Svizzera (+15,5%), i paesi Opec e il Mercosur (+11,8% e 4,2%); si sono ridotte quelle dirette verso Stati Uniti (-2,8%), Cina (-12,7%), Russia (-20.9) e Turchia (-8,8%). I primi dati disponibili relativi a marzo confermano la crescita delle esportazioni dirette verso i mercati extra Ue osservata nel primo bimestre.

Fonte: Istat (Nota sull’andamento dell’economia italiana | Marzo - aprile 2025)