L’Italia ha un ruolo di primo piano nella UE per numero di operatori (19,7% degli addetti), per valore delle vendite (22,3% del fatturato europeo) e per valore aggiunto generato dal design. La crescita del fatturato tra il 2021 e il 2022 (+27,1%) è stata quasi doppia rispetto alla crescita media comunitaria (+14,4%).

Dopo la crisi pandemica, il design ha registrato due anni di crescita del valore aggiunto (da 2,9 a 3,1 miliardi di euro) e dell’occupazione (da 62.501 a 63.485). Nel nostro paese ci sono 41.908 operatori, di cui 24.596 liberi professionisti e lavoratori autonomi e 17.312 imprese.

Prevalgono le micro e piccole imprese (36,2%), ma crescono rispetto al passato le grandi imprese (27%) che oggi superano quelle di media dimensione (26,1%). Ancora molto contenuta la quota di mercato legata alla Pubblica Amministrazione (4,3%), al terzo settore (3,4%) e alle startup (2,9%).

Specializzazioni

Rilevante è la componente communication and multimedia design (grafica, art direction, pubblicità e marketing, editoria, videomaking, motion graphics, fotografia, illustrazione, social media content creation, data visualization), indicata come principale ambito di attività dal 35,1% delle organizzazioni.

Seguono lo space design (progettazione di spazi pubblici e privati, fisici, ibridi e digitali) con il 17,1%; il project services (modellazione analogica e digitale, prototipazione, engineering and testing, modellistica per la moda) al 15,7%; il product design (12,6%) e il brand design (11,7%).

Si evidenzia una presenza molto elevata di liberi professionisti e/o lavoratori autonomi nello space design (39,3%), mentre è molto più consistente la presenza di imprese di maggiori dimensioni nel communication and multimedia design (oltre i 10 addetti il 43,6% e fino a 10 addetti il 36,4%) e nel project services (oltre 10 addetti il 25,7% e fino a 10 addetti 14,9%).

Tra i settori produttivi che trainano la domanda di servizi e prodotti di design, dominano:

- arredamento (32,6%)

- abbigliamento e calzature (21,7%)

- turismo e ristorazione (18,3%)

- accessori moda (occhiali, gioielli… al 15,1%)

- agroalimentare (14%).

Stime territoriali

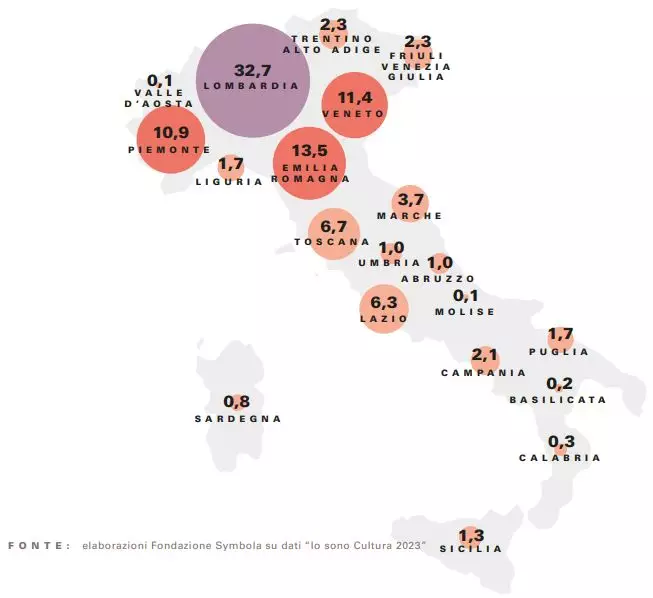

Guardando ai valori assoluti, la Lombardia, grazie alla sua specializzazione nella moda e nei servizi avanzati all’industria, ospita il maggior numero di imprese afferenti al design (12.329 unità, pari al 29,4% del totale). A seguire, Veneto (incidenza 11,4%, 4.779 imprese) e Emilia-Romagna (incidenza 10,5%, 4.408 imprese).

Dei circa 63.500 occupati nazionali, oltre 17.500 lavorano in imprese lombarde. Notevolmente distaccate si collocano l’Emilia Romagna e il Piemonte, con un numero di posti di lavoro rispettivamente pari a 8.416 (13,3% del totale nazionale) e 7.413 (11,7%).

La Lombardia con 1.023 milioni di euro rappresenta quasi un terzo della ricchezza nazionale prodotta dal settore. A seguire, Emilia Romagna (421 milioni di euro), Veneto (355 milioni di euro), Piemonte (341 milioni di euro).

Distribuzione regionale del valore aggiunto - Anno 2022 (% sul totale nazionale)

A livello provinciale, è sempre Milano la Capitale del design italiano, grazie a oltre 6.000 imprese che incidono per il 14,4% dell’intero sistema imprenditoriale italiano del settore. Roma si colloca in seconda posizione, rappresentando il 6,6% delle imprese italiane. Seguono Torino e Firenze.

Sostenibilità

Ben il 74,8% dei soggetti intervistati ha sottolineato l’importanza della sostenibilità nei progetti in corso, confermando l’attuale rilievo della dimensione ambientale.

L’indagine 2024 evidenzia la crescita, rispetto alla precedente rilevazione, del livello di competenza medio-alto sulle tematiche ambientali che sale a 88% rispetto al precedente 86,9%, con un picco del 96,4% per le imprese oltre 10 addetti.

Tra le competenze già integrate nell’organizzazione in materia di sostenibilità emergono:

- il design per la durabilità (32,1%) che rende possibili la sostituzione e manutenzione di componenti e funzionalità delle diverse parti di un prodotto o servizio o permettono l’aggiornamento delle sue funzioni (disassemblabilità, standardizzazione, riparabilità, riutilizzabilità)

- il design per il disassemblaggio (21,8%) con soluzioni e sistemi di connessione riversibili, che permettano la separazione di tutti i componenti per le diverse tipologie di materiali al fine di favorire il processo di riparabilità, recupero e riciclo.

- Il design per il riciclo (21,2%) rimuovere qualsiasi barriera al processo di riciclo, come l’eccessiva quantità dei materiali impiegati tendendo, ove possibile, alla mono materialità, all’impiego di materiali facilmente riciclabili e rigenerati e soluzioni che permettano la separabilità dei materiali.

L’indagine diretta è stata realizzata nel mese di febbraio 2024

Fonte: Fondazione Symbola, Deloitte Private, POLI.design, ADI | Design Economy 2024 (ISBN 9788899265984)